Bản chân của ngân hàng là 1 business kinh doanh rủi ro. Chỉ cần biến tấu mức độ rủi ro, là có thể biến tấu lợi nhuận. Do đó, ngoài Earning per Share, ROE, ROA, cái chất lượng và nguồn gốc của Earning còn đáng quan tâm hơi giá trị của Earning.

Hoạt động chính của ngân hàng là vay từ anh A với lãi suất a, sau đó cho anh B vay với lãi suất b. Những khoản tiền vốn đầu vào của ngân hàng nằm trên Liability; Equity. Những khoản tiền ngân hàng cho vay nằm trên Asset.

Một cách MECE: Mình sẽ đánh giá chất lượng dòng tiền vào (i); chất lượng tiền đầu ra (ii) và chất lượng balance sheet (iii): Chất lượng tài sản (Asset), chất lượng nợ (Liability) và vốn chủ (Equity).

NIM là thứ (tương đối tốt) phản ánh mối quan hệ 3 hạng mục này dù chưa phải đầy đủ hết.

(i) Chất lượng tiền đầu vào (Doanh thu)

Ta sẽ xem xét lãi suất các khỏa ngân hàng cho vay là cao hay thấp. Cho những nhóm khách hàng nào vay, cơ cấu ra sao, so với mặt bằng ngành ra sao.

(ii) Chất lượng tiền đầu ra (Chi phí)

Tiền gửi không kỳ hạn nhiều không? Tỷ lệ, xu hướng, mặt bằng chung của ngành? Lãi suất huy động?

(iii) Chất lượng những thứ ngân hàng đang nắm giữ và nghĩa vụ của ngân hàng (Nghĩa vụ với chủ nợ: Liability; Nghĩa vụ với chủ đầu tư: Equity.

Ta sẽ xem xét cơ cấu các nhóm nợ; khoản phải thu. Xem xét tỷ lệ vốn đảm bảo.

A. Chỉ số NIM (Net Interest Margin)

Net Interest Income (Thu nhập lãi thuần) = Investment Returns (Tổng thu nhập) – Interest Paid (Lãi suất phải trả).

Investment return: Ví dụ số tiền lãi cho vay/ đầu tư (b)

Interest Paid: Số tiền lãi suất ngân hàng phải trả (a)

Average Assets: Tài sản sinh lãi. Nghĩa là tổng số tiền ngân hàng cho vay hoặc đầu tư.

Khi ngân hàng vay từ khách hàng, ngân hàng khác, tiền gửi có kỳ hạn và không có kỳ hạn, ngân hàng sẽ trích 1 khoản dự trữ. Khoản dự trữ này giúp cho ngân hàng có thể xoay sở khi khách hàng đến rút tiền. Khoản dự trữ này không sinh lợi nhưng bắt buộc ngân hàng phải chuẩn bị.

Khoản dự trữ này có được tính vào Average Assets không?

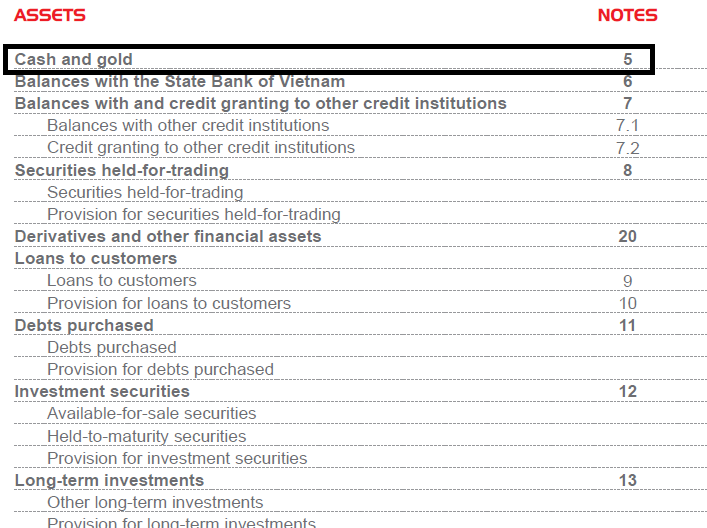

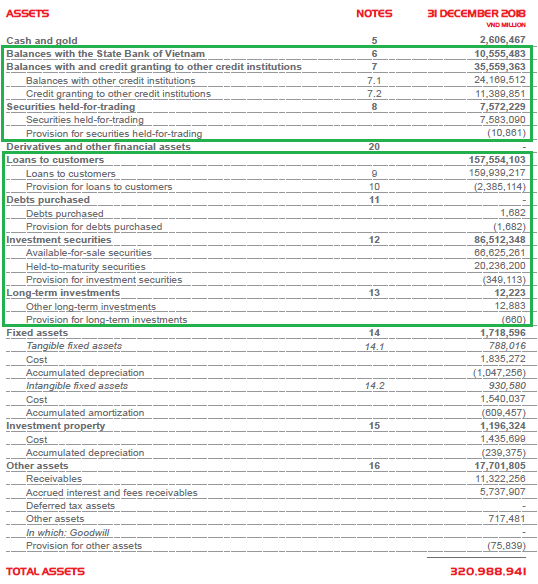

Khoảng dự trữ này chính là Khoảng mục 1: “Cash and gold” trong bảng cân đối kế toán của ngân hàng.

Khoảng dự trữ (Reserve) “Cash and Gold” không được tính vào Average Assets bởi vì Cash and Gold được lập ra như là tài sản có tính thanh khoản cao, không phải với mục đích là tài sản sinh lời.

Cách tính tài sản sinh lãi – Average Assets

CASA – Con chiến mã kéo lợi nhuận đi lên

CASA: Current Account, Saving Accounts là tiền gửi không kỳ hạn của khách hàng. Tiền gửi này là tiền trong thẻ ATM của bạn, tiền gửi không kỳ hạn, tiền các doanh nghiệp chuẩn bị thanh toán lương, trả đối tác. Các khoản tiền gửi này có thể là bất kỳ ngoại tệ nào. Đặc điểm chung: Lãi suât thấp: 0.1 – 0.5%/ năm.

| Ngân hàng | Lãi suất CASA (%/năm) |

| BIDV | 0,2 |

| Agribank | 0,3 |

| Vietcombank | 0,5 |

| Vietinbank | 0,2 |

| OCB | 0,5 |

| ACB | 0,3 |

| VIB | 0,1 |

| Sacombank | 0,3 |

Cost to Income Ratio (CIR) – Hiệu quả hoạt động

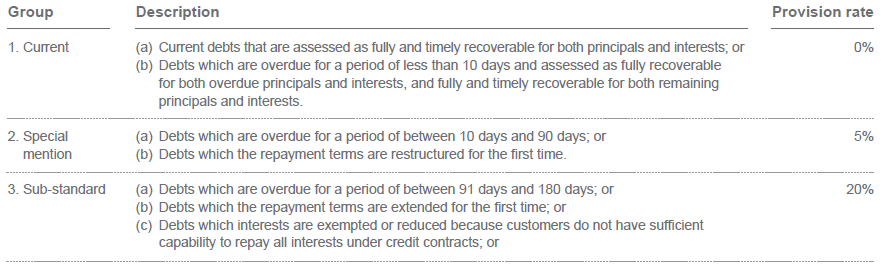

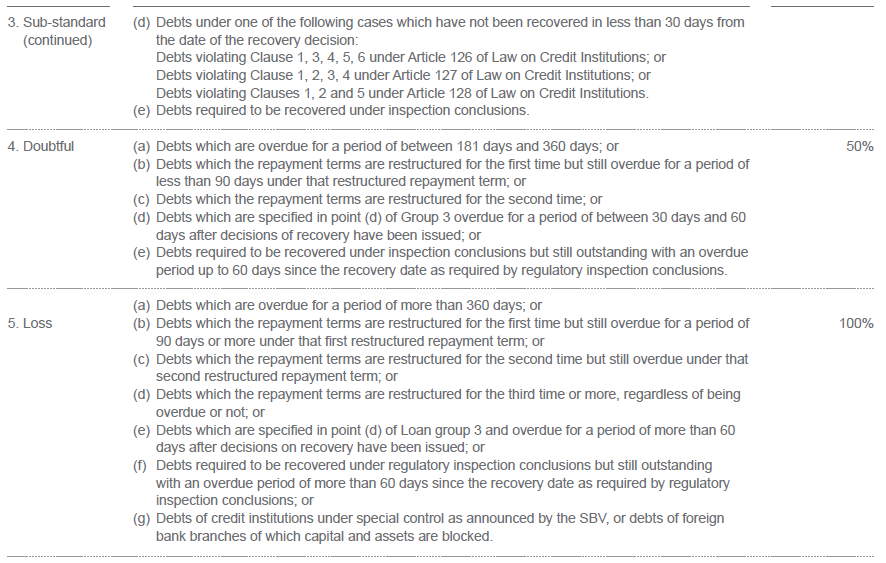

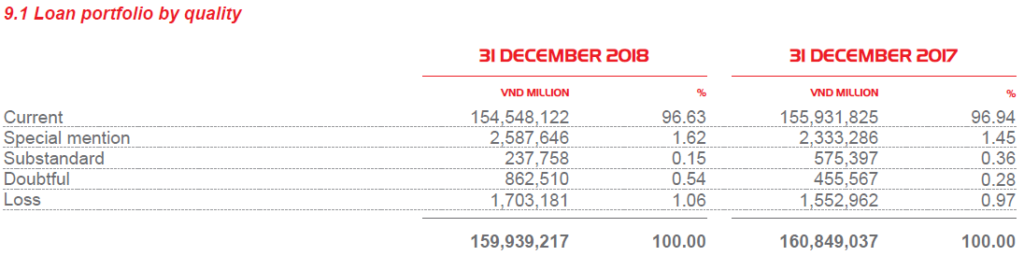

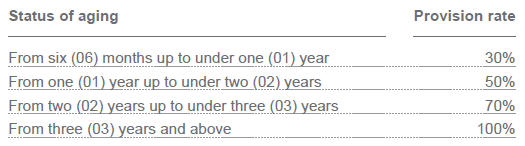

Bảng phân loại 5 nhóm nợ và mức trích lập dự phòng

Lưu ý: Khi 1 con nợ có nhiều khoản vay, 1 khoản vay thuộc nhóm rủi ro cao, các khoản vay còn lại cũng ngay lập tức được xếp cùng nhóm rủi ro này. Ví dụ Hoàng Anh Gia Lai Agrico. HNG làm ăn thu lỗ, các ngân hàng cố tìm cách xử lý để không phải để HNG chậm trả từng khoảng vay. HNG mà vỡ nợ dù là khoản nhỏ, cũng khiến toàn bộ các khoản vay từ các ngân hàng chìm xuồng.

Phân loại nợ phải thu khó đòi

Continues