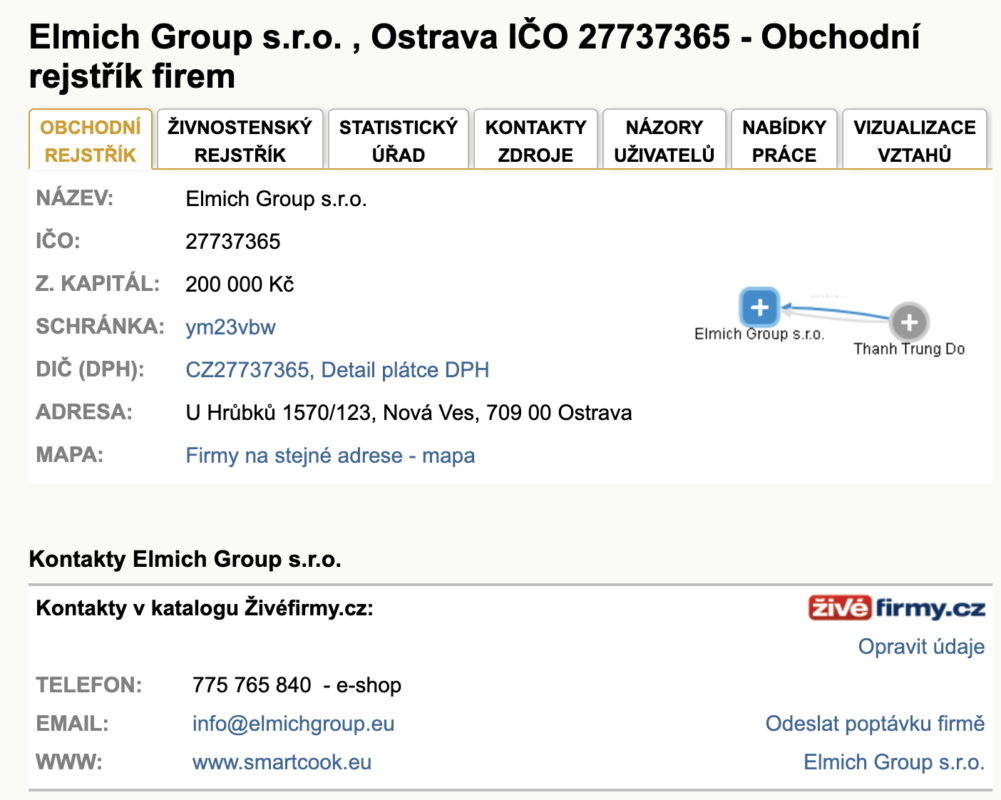

Công ty Cổ Phần Elmich xuất hiện trên báo chí, mạng xã hội là đơn vị phân phối độc quyền thương hiệu đồ gia dụng Elmich. Họ khảng định:

Năm 1995, Tổng công ty Elmich, được thành lập tại Ostrava Cộng hòa Séc với lĩnh vực chính là sản xuất và kinh doanh các mặt hàng gia dụng. Trải qua hành trình 25 năm hình thành và phát triển, ngày nay, Elmich đã trở thành Tập đoàn sản xuất và kinh doanh đồ gia dụng tầm cỡ ở Châu Âu. Các thương hiệu gia dụng của Tập đoàn đã xuất hiện tại nhiều hệ thống bán hàng và phân phối lớn tại nhiều quốc gia, như: Ba Lan, Slovakia, Đức, Áo, Hungari… và nhận được sự đón nhận của người dân trên toàn thế giới.

Ok, mình kiểm tra trên website đăng ký doanh nghiệp của Ostrava Cộng hòa Séc xem Elmich là công ty nào. Thật bất ngờ, giám đốc công ty Elmich Group tại Cộng hòa Séc là MỘT NGƯỜI VIỆT.

Mình Goolge tên người Việt “Thanh Trung Do” này thì…..lại bất ngờ tiếp. Ông “Đỗ Thành Trung” là chủ tịch và là giám đốc công ty Elmich tại Việt Nam.

Nói tóm lại, toàn bộ những gì liên quan đến Elmich tại Việt Nam và cả cái pháp nhân Elmich ở Cộng hòa Séc đều do 1 tay ông anh “Đỗ Thành Trung” dựng lên. Mình check báo cáo tài chính của cái pháp nhân Elmich ở Cộng hòa Séc này, thì quả thật không có hoạt động kinh doanh, xác thực đây là công ty ma được dựng lên để lấy pháp nhân.

Elmich Group s.r.o chỉ là công ty bình phong by ông anh “Đỗ Thành Trung”

Pháp nhân này thành lập 2007 (không phải 1995 hay lâu đời gì)

Giấy tờ đăng ký, giấy tờ thuế, toàn bộ do ông anh “Đỗ Thành Trung” đứng tên

Đến đây là biết là “hàng Việt Nam chất lượng cao” và nhập khẩu từ China rồi, nhưng mình muốn xem sự công phu và kết quả bán hàng việc việc dàn dựng này ra sao.

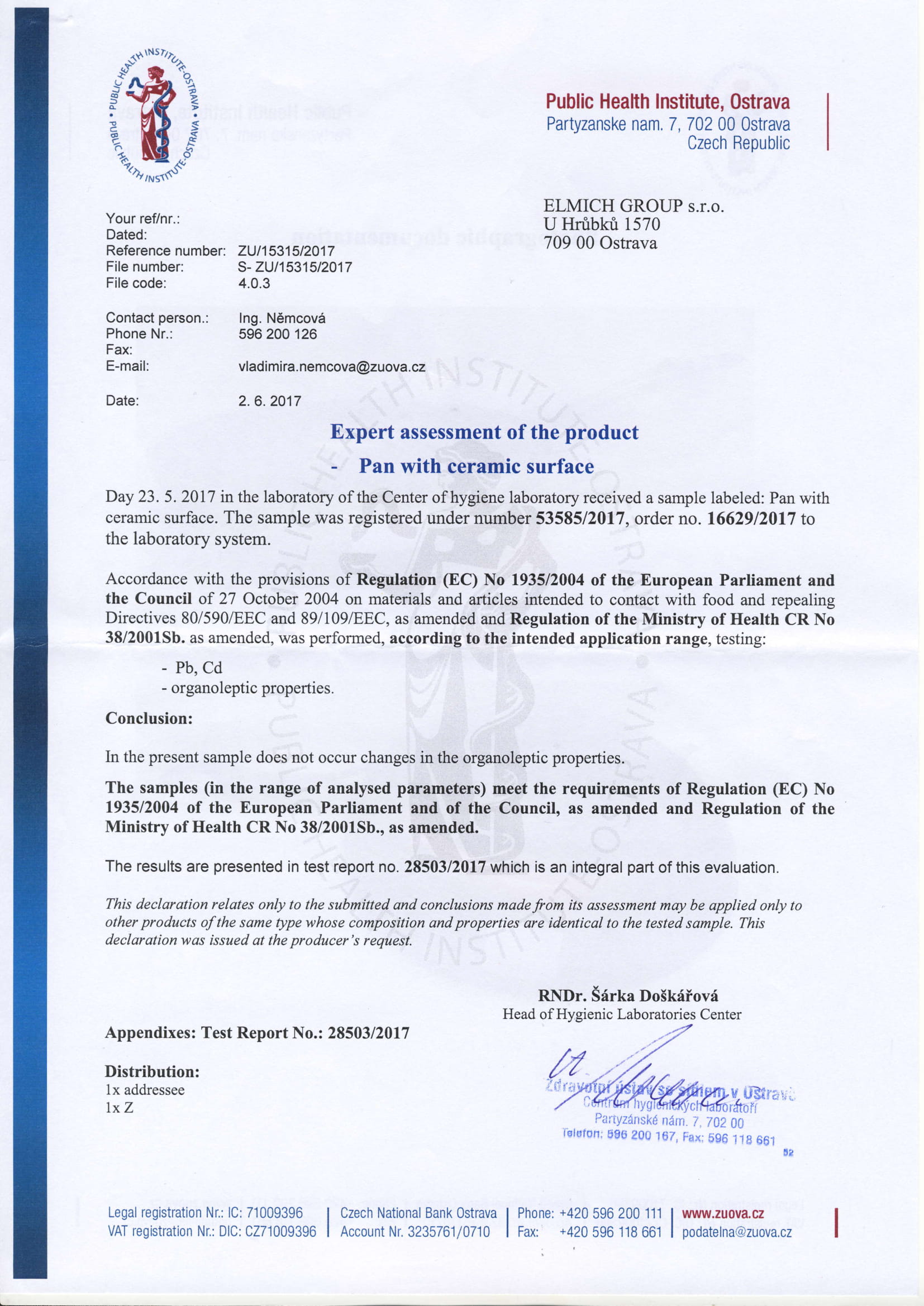

Mình lên website của “Tập đoàn Elmich” để xem tập đoàn này bề thế ra sao, thì chỉ tìm thấy 2 cái chứng nhận mà họ show ra.

Chứng nhận 1: Kiểm tra dao “Chúng tôi có nhận được 1 số dao bằng thép không rỉ, chúng tôi tiến hành kiểm tra độ tinh khiết của thép và khả năng chống biến đổi bề mặt. Chúng tôi kết luận là chống biến đổi bề mặt.” Còn độ tinh khiết thì chúng tôi không nói.

Chứng nhận 2: Kiểm tra chảo “Chúng tôi có nhận 1 được 1 cái chảo. Chúng tôi kiểm tra kim loại nặng độc hại: Chì Pb, cadmium (Cd) và kiểm tra khả năng chống biến đổi bề mặt. Chúng tôi kết luận là chống biến đổi bề mặt.” Còn có Chì Pb, cadmium (Cd) thì chúng tôi không xác nhận.

https://www.youtube.com/@thuyenxuafoods3651/videos Công ty Thuyền Xưa Foods, làm thương hiệu, đặt gia công, phân phối các sản phẩm nước mắm nhĩ, gia vị rắt cơm trẻ em và dầu ăn hạt, qua kênh Mordern Trade (Siêu thị, chuỗi mẹ và bé) và D2C

2017 Thành lập 2018 Ra mắt nước mắm nhĩ, gia công bởi Nguyễn Văn Phố, công ty sản xuất nước mắm An Cường Phú Quốc. https://vnexpress.net/meo-chon-nuoc-mam-ngon-cho-bua-an-tron-vi-3919041.html 2020 Sản phẩm rắc cơm và dầu ăn hạt 2023 ra mắt nước tương cho em bé bằng phương thức lên men tự nhiên tại Nhật Bản

Doanh thu ngành hàng, 2022: 35.000 tỷ cho ngành hàng nước chấm và gia vị cho trẻ em

Kênh phân phối

Kênh bán sĩ

60 tỉnh, 35 chuỗi siêu thị, 5000 điểm bán 3000 điểm bán là chuỗi mẹ và bé, Ava, Bibo,… (chuỗi nhỏ)

Founder từng thành công trong việc phân phối hàng tiêu dùng FMCG, nên có sẵn mối quan hệ với các chuỗi siêu thị, kênh phân phối.

Kênh bán D2C

Bán trên Lazada, Shopee khá èo uột.

Giá gấp đôi, bao bì đóng gói có vẻ chưa ổn https://shopee.vn/search?keyword=gia%20v%E1%BB%8B%20r%E1%BA%AFt%20c%C6%A1m

https://shopee.vn/thuyenxuafoods Đối thủ bán Combo, trẻ ăn đỡ ngán, hàng Nhật giá 1/2 https://enzy.vn/

Doanh thu

2021: 25 tỷ, bắt đầu có lãi 2022: 35 tỷ (+40%) 2023: 50 tỷ (+42%) … 2028: 200 tỷ (CGAR 31% năm)

Sản phẩm ăn dặm (Nước tương trẻ em và rắc cơm): 70% Doanh thu Nước mắm: 30-35% Doanh thu, tăng trưởng 10% hàng năm

Chi phí

Giá vốn 40%-45% so với giá bán lẻ Chi phí bán hàng: Chi cho Modern Trade 18-30% Sau 60 ngày không bán được là mang ra

Lợi nhuận

2023 – 5% – 2.5 tỷ

Dòng tiền

Đầu tư 60 tỷ (70 tỷ) => Hiện tại còn 20 tỷ giá trị book value theo giá thị trường (mình estimate). Hiện tại thiếu vốn, không đủ nguồn lực phát triển dòng sản phẩm mới Nếu gọi vốn 10 tỷ, 60% – 6 tỷ dùng cho vốn lưu động và tồn kho, hiện tồn kho chỉ được 2 tháng

Founder Inforation

Ms. Đoàn Phương Ly

Khát khao: Từng làm gia công, phân phối. Bây giờ nuôi ước mơ làm từ A-Z. Làm thương hiệu riêng.

Từng rất giàu (hiện vẫn là triệu phú USD): https://bazaarvietnam.vn/nu-doanh-nhan-doan-phuong-ly-sau-nhung-chuyen-di-la/

Nợ bảo hiểm xã hội: https://nld.com.vn/cong-doan/nhieu-doanh-nghiep-tai-binh-duong-no-bhxh-20220718200631002.htm

Trả lương bằng bia: https://nld.com.vn/cong-doan/tra-luong-bang-bia-20100914123511119.htm

Là Shark có tiền, nhưng làm ăn hơi phông bạt, chưa due diligence kỹ càng khi xuống tiền https://congan.com.vn/vu-an/lua-ban-gang-tay-y-te-chiem-67-ty-trong-mua-dich-lanh-an-12-nam_146393.html

Điều hành nhiều công ty cùng lúc

Công ty phân phối: https://vntrade.vn/

Công ty bán rựu: https://masothue.com/0315213530-cong-ty-tnhh-elite-wine-viet-nam. champagnebdr.com/wp-content/uploads/2016/07/Harpers-Bazaar-BDR-ArticleBDR.pdf

Công ty sản xuất nội thất: Stanley Furniture ở KCN Đồng An, Bình Dương

Công ty phân phối bia: Tân Châu Bình Vi Na

Mình đánh giá

Chị Ly từng khá thành công ở khâu sản xuất sữa và phân phối hàng tiêu dùng. Nhưng có thể do thấy ngành gia công và phân phối không quá ngon, trong khi đó khâu làm thương hiệu mang lại lợi nhuận biên cao. Từ đó, chị Ly tham gia xây dựng thương hiệu Thuyền Xưa, nghiên cứu sản phẩm, đặt gia công. Chị Ly mất 5 năm và 60 tỷ chật vật để tìm hướng đi cho Thuyền Xưa Foods. Hiện tại tình hình tài chính công ty có vẻ chật vật, do đã ngốn tiền cho các bài học trong 5 năm qua.

Với phần trình bày trên Shark Tank, thì 2 dòng sản phẩm gia vị rắt cơm trẻ em và dầu ăn hạt mang lại tăng trưởng tốt. Tuy nhiên, khi mình check sơ bộ thì thấy sản phẩm không cạnh tranh lắm về giá với các dòng sản phẩm ngoại nhập cùng chất lượng.

Điểm mạnh của Founder: Về chị Ly, việc chị này giỏi là quá rõ ràng khi từng là triệu phú đô la tự thân. Chị có điểm mạnh là kinh nghiệm phân phối, mối quan hệ trong ngành FMCG, aesthetic intelligence.

Điểm yếu của Founder: Thông qua quá trình chị kinh doanh ở các công ty trước và công ty hiện tại, mình nhận thấy chị có điểm hạn chế về khả năng tài chính doanh nghiệp và brand marketing. Mình có check qua profile của các bạn nhân viên của Thuyền Xưa Foods, các bạn có kinh nghiệm làm junior brand marketing executive/ junior brand manager ở các tập đoàn FMCG đa quốc gia. Nhưng level này không đủ để chị Ly build up from Zero to 1 cho 1 Brand thành công. Chị cần người dày hơn để bù đắp khía cạnh brand marketing.

Thương vụ

10 tỷ, 8% => Định giá 125 tỷ

P/E: 50 lần P/ Revenue: 2.5 lần

=> Chị justify cho mức giá này là doanh thu lợi nhuận tương lai sẽ cao!

Mình nghĩ khi nào doanh thu, lợi nhuận cao thì khi đó định giá cao. Định giá hiện tại, xuống tiền ở thời điểm hiện tại, thì xét doanh thu, lợi nhuận, tăng trưởng hiện tại.

Shark phân tích

Minh Beta

Đặt câu hỏi để cho thấy sản phẩm mới cho bé chiếm 70% doanh thu, tăng trưởng nhanh Sản phẩm cũ tăng chậm => Đã tìm ra nơi cần đổ nguồn lực vào, sau nhiều năm lận đận

Hỏi: Bán Online nhiều chưa? => Chưa nhiều

Bỏ tiền vào để dò long mạch, sản phẩm nào bán chạy? => Đúng vậy

Nguyễn Hòa Bình

Cho là mức định giá 125 tỷ là quá cao. Ngành thực phẩm P/E 10 lần. P/Revenue = 1.

Founder cho là doanh thu tăng, biên lợi nhuận tăng Shark Bình phản bác, chỉ có ngành phần mềm là doanh thu tăng, biên lợi nhuận tăng, do chi phí cố định không đổi

Khuyên Founder nên share The next big things

Shark Hùng Anh

60 tỷ đi vào đâu? Nghiên cứu sản phẩm, thất thoát, phí đưa vào kênh siêu thị Còn 10 tỷ: chương trình cắt????

Kinh nghiệm đầu tư công ty gia công gia vị Trí Việt Phát

Khuyên: Từ làm ra sản phẩm tới khi bán được là câu chuyện dài Founder giỏi phân phối, nhưng kém về performance marketing (bán online) Vô siêu thị là bị ăn hết lợi nhuận Quá nhiều SKU Sản phẩm nào không hiệu quả thì rút ra liền

Competing Against Bigger Companies: Lessons from Taobao’s Strategy to Beat eBay in China

In business, large companies often seem unbeatable thanks to the power of network effects and economies of scale. However, history has shown that smaller, nimble competitors can sometimes gain an edge through creative strategies. One case in point is China’s Taobao, which managed to displace eBay’s dominant position despite its vast size and resources.

Taobao’s victory over eBay holds important lessons for other underdog companies on competing through differentiation and strategic agility. This article will analyze Taobao’s approach using the “Value Stick” framework for visualizing how companies capture value from customers and suppliers. While no single strategy guarantees success, understanding where you can claim value is key to challenging larger rivals.

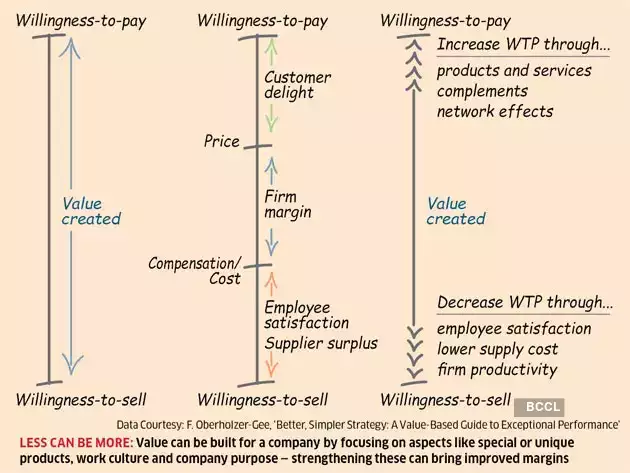

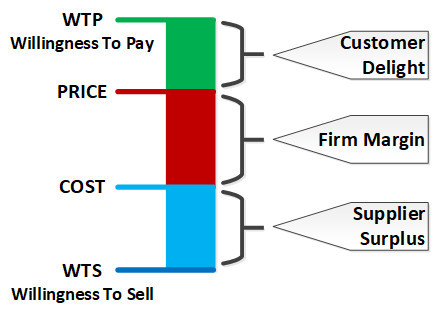

The Value Stick Framework

Popularized by Harvard Business School professor Felix Oberholzer-Gee, the Value Stick is a simple visual tool for mapping out how a company can maximize value from a transaction. It consists of four key elements:

Willingness to Pay (WTP): The maximum price a customer will pay for a product or service based on its perceived value. This forms the upper limit of what a company can charge.

Price: The actual amount a company charges for its product or service. This is the portion of value captured by the company.

Cost: The company’s expenditures to produce and market the product or service. This represents the base value captured by suppliers.

Willingness to Accept (WTA): The minimum price suppliers will accept to provide necessary goods and services to the company. This forms the lower limit of costs.

On the Value Stick, Willingness to Pay sits at the top, Willingness to Accept at the bottom, and Price and Cost are placed in between based on the company’s pricing strategy. The spaces between each element represent the value captured by different parties:

Customer Surplus = Willingness to Pay – Price

Company Margin = Price – Cost

Supplier Surplus = Cost – Willingness to Accept

By analyzing these dynamics, companies can find ways to increase their margin by:

Raising prices closer to customers’ Willingness to Pay

Lowering costs closer to suppliers’ Willingness to Accept

Increasing Willingness to Pay through added value

Decreasing Willingness to Accept through supplier negotiation

Understanding where you can claim value is key to challenging larger rivals with advantages of scale and network effects. This leads us to the story of Taobao versus eBay.

The eBay-Taobao Battleground

In the early 2000s, eBay dominated the online auction space globally. After winning markets across North America and Europe, it sought to capture the emerging opportunity in China.

eBay’s China entry began strongly. It acquired EachNet, a local player started by Harvard Business School graduates, and quickly captured over 80% market share by 2003. Buoyed by success abroad and its leading position in China, eBay was confident it would prevail in the market.

However, within just 4 years, a homegrown company named Taobao displaced eBay to become China’s leading consumer e-commerce site. By the time eBay admitted defeat and exited China in 2006, Taobao claimed over 75% market share.

What enabled Taobao, a small startup, to defeat the global giant eBay on its own turf? The answer lies in how it utilized differentiation and strategic agility to reshape the Value Stick in its favor.

Taobao’s Differentiation Strategy

Taobao understood that as the market leader, eBay enjoyed substantial Customer Surplus due to network effects. Its large buyer and seller base made it more valuable to each new user, allowing eBay to charge high fees without denting demand.

To shift value capture in its favor, Taobao employed three key strategic moves:

1) Competing for “Near Customers” instead of eBay users:

Taobao noticed there were many potential shoppers still hesitant to buy online due to lack of trust in sellers and concerns over fraud. These “Near Customers” represented an untapped market eBay had not focused on.

By tailoring its platform to address Near Customers’ concerns, Taobao increased their Willingness to Pay for e-commerce without having to poach eBay’s core user base. Features like seller ratings and escrow payments via Alipay helped build trust in the market.

2) Using a Freemium model:

Taobao offered free listings for sellers, undercutting the fees eBay charged. This lowered Costs for sellers, increasing Taobao’s competitiveness.

For buyers, Taobao concentrated on building its user base and liquidity before monetizing. This followed the freemium model of setting a zero Price to attract users. Once network effects kicked in, Taobao could start extracting value.

3) Developing unique complementary services:

As highlighted earlier, companies can boost Willingness to Pay by offering “complements” that make the core product more valuable. Taobao invested heavily in complements like Alipay that increased user trust and convenience.

Not only did these complements help Taobao poach Near Customers, but they also generated valuable user data to fuel targeted product development and advertising. Complements thus created a self-reinforcing ecosystem around Taobao’s marketplace.

Through this three-pronged strategy, Taobao reshaped its Value Stick to claim more Margin than eBay. First, it expanded the overall pie of value created by tapping into Near Customers. Next, it reduced costs by undercutting eBay’s fees. Finally, complements like Alipay further increased user willingness to pay.

Taobao’s Strategic Agility

Beyond smart differentiation, Taobao also beat eBay through sheer strategic agility. Its smaller size allowed it to iterate products and pivot strategies rapidly based on user data. Taobao moved quickly from B2B to B2C and marketplace to social commerce to outflank eBay.

In contrast, the rigidities of eBay’s global organization slowed adaptation to local needs. It was optimized for Western-style auction models, not realizing China’s preference for fixed-price retail. eBay also prioritized PayPal rather than building local payment solutions suited to Chinese consumer habits.

Taobao’s agility let it take advantage of brief windows of opportunity to pull ahead before eBay could react. Once it built sufficient scale, network effects momentum drove eBay out of the market. Speed and flexibility thus amplified the advantages Taobao created through differentiation.

Key Takeaways

The lessons from Taobao’s success apply broadly beyond e-commerce to any scenario where a small player challenges an industry leader:

Leverage strategic agility: your ability to move fast gives you an edge against slower-moving giants bogged down by bureaucracy.

Differentiate by reshaping the Value Stick: target untapped markets, undercut on cost, or boost value through complements.

Pick strategies with low marginal costs: avoid high fixed costs that play to the strengths of giants with economies of scale.

Follow the data: instrument everything and objectively analyze user behavior to quickly adapt offerings and head off competition.

Play the long game: have patience to execute a sustainable strategy rather than seek quick gains. Victory often goes to the persistent.

While a thoughtful strategy is critical, ultimately success depends on skillful execution. Taobao excelled on both fronts, allowing it to successfully unlock value that eBay had overlooked. The company’s journey highlights how even Goliaths can be felled by a few well-placed stones.

Novaland phát hành trái phiếu cho nhà đầu tư dưới dạng hợp đồng. Hợp đồng là 1 lời hứa của các bên, chịu sự ràng buộc của pháp luật.

Lúc Novaland phát hành trái phiếu, quy định rõ tài sản đảm bảo, quyền lợi của khách hàng và trách nhiệm của Novaland trả tiền đúng hẹn. Ngoài ra, còn có sự tham gia của các bên như ngân hàng bảo lãnh, bên quản lý tài sản đảm bảo.

Đến ngày đáo hạn trái phiếu, Novaland không xoay được tiền và tiến hành “khất nợ” bằng việc chủ tịch Novaland, ông Bùi Thành Nhơn viết “tâm thư” gửi trái chủ (nhà đầu tư trái phiếu).

Việc Novaland tự ý khất nợ là vi phạm các khía cạnh sau:

1. Chữ Tín

Việc tự ý khất nợ là đơn phương phá vỡ hợp đồng, phá vỡ cam kết, lời hứa ban đầu của Novaland đối với nhà đầu tư.

2. Sự công bằng

Tôi mua trái phiếu của anh, nghĩa là tôi cho anh mượn vốn kinh doanh. Lời anh ăn, lỗ anh chịu. Lúc anh lời to thì tôi chúc mừng anh, đó là việc của anh, tôi không có được trả thêm đồng nào. Lúc anh lổ, thì anh chịu. Miễn sao anh trả đúng cam kết gốc và lãi cho tôi.

Sự công bằng nằm ở việc lợi nhuận của anh, đi kèm rủi ro. Trái chủ họ muốn an toàn, dòng tiền cố định thì họ mua trái phiếu. Còn việc lợi nhuận nằm ở anh, còn rủi ro anh đẩy cho trái chủ thì không hay.

3. Tiêu chuẩn kép

Anh dùng “tâm thư” để xin khất nợ trái chủ, mong trái chủ “cảm thông”. Vậy lúc Novaland bán nhà, người mua nhà đến hạn trả tiền thì anh có “cảm thông”. Chính phủ đang cố gắng giải quyết bài toán nhà ở cho người dân, anh có “cảm thông” dành quỹ đất ngon cho chính phủ không?

4. Tiền lệ xấu

Anh Nhơn khất nợ bằng tâm thư, và mọi việc cứ thế trôi qua yên ổn. Các nhà phát triển bất động sản khác lại lôi Novaland ra làm ví dụ, để nối gót theo sau mà khất nợ. Thì rồi ai cũng “tâm thư”. Người vay nợ đến hạn gửi “tân thư” cho chủ nợ.

Nếu chẳng may trái chủ vay ngân hàng, trái chủ có cầm tâm thư của anh mang cho ngân hàng được không.

Người thân của trái chủ bị bệnh cần chữa trị, liệu có mang “tâm thư” của anh để bệnh viện “cảm thông” mà chữa trị?

5. Rủi ro bất cân xứng

Mô hình kinh doanh theo kiểu “too big to fail” liệu có lợi cho xã hội?

Bạn là chủ doanh nghiệp, bạn vay thật nhiều, huy động thật nhiều, dùng đòn bẫy cao để kiếm lời. Đến lúc thua lổ, thì buộc xã hội ra tay cứu, vì nếu không cứu thì xã hội phải gánh hậu quả nặng nề. Cái độc đáo của mô hình này không dừng lại ở đó, mà chủ doanh nghiệp rút lãi ra, chốt lời lúc thị trường thuận lợi. Lúc thị trường đi xuống, doanh nghiệp chỉ còn cái xác thì nhờ xã hội giải cứu.

Xã hội ở đây bao gồm người cho bạn vay tiền, ngân hàng, khách hàng tạm ứng, nhà nước và cả những người dân trong nền kinh tế chịu ảnh hưởng khi doanh nghiệp phá sản.

6. Tâm thư…chưa có tâm

Tính riêng tài sản ròng trên sàn chứng khoán của anh Nhơn và gia đình là hơn 2.000 tỷ. Ngoài ra, rất nhiều tài sản cá nhân khác bên ngoài của anh Nhơn và gia đình.

Số tiền của từng trái chủ không bằng số lẻ của anh Nhơn và gia đình. Nếu anh Nhơn muốn trái chủ dốc lòng cảm thông cho Novaland, thì anh Nhơn hãy thể hiện sự hết lòng với trái chủ, ví dụ lấy tài sản cá nhân cho Novaland mượn để trả bớt tiền cho trái chủ. Nếu đã làm thì hãy xác nhận.

Trái chủ lâm vào tình cảnh khó khăn, trong khi anh Nhơn và gia đình vẫn sống xa hoa. Trái chủ đọc “tâm thư” mà rớt nước mắt.

Nhà chức trách Trung Quốc đã yêu cầu tỉ phú Hứa Gia Ấn, người sáng lập tập đoàn Evergrande, dùng tài sản riêng để chi trả cho khoản nợ khổng lồ của tập đoàn.

Case Evergrande không hoàn toàn 100% giống case Novaland, Novaland học theo những điểm tích cực trong cách giải quyết để trái chủ bớt “xúc động” khi đọc “tâm thư” của chủ tịch Novaland Bùi Thành Nhơn.

Cập nhật 25/2/2023

Trong lúc Novaland thiếu tiền và xin khất nợ, Novaland dùng tiền của chính trái chủ để cho đăng tải các bài báo PR nhằm dẫn dắt dư luận.

Disclaimer:

Mình là 1 trái chủ, mình muốn nói lên “tâm sự” của cá nhân mình khi đọc “tâm thư” của Mr. Bùi Thành Nhơn.

Bài viết hoàn toàn không có ý công kích cá nhân, mà là chỉ đưa ra quan điểm về hành động “khất nợ” của Novaland. Bên cạnh đó, có đề xuất phương án ở mục 6, để Chủ Tịch Novaland Bùi Thành Nhơn có quyết định phù hợp.

ChatGPT của công ty nghiên cứu trí tuệ nhân tạo OpenAI của Mỹ đang làm mưa làm gió. Tuy nhiên, ChatGPT chưa cho phép một cách chính thức việc người dùng Việt Nam tạo tài khoản.

Nhanh, gọn, lẹ. Mình share tài khoản, anh em bay vô mà xài:

Để có câu trả lời chất lượng từ ChatGPT, người hỏi cũng nên đặt câu hỏi chất lượng, đây là các websites chia sẽ prompts hay mà người dùng có thể hỏi ChatGPT.

Việc đánh giá hiệu quả kinh doanh quan trọng đến mức nào thì mình cho qua, giả định rằng bạn đã biết.

Để đánh giá công ty có hiệu quả không, ta cần xem xét mục tiêu là gì, đạt mục tiêu ra sao?

Trong bài viết này, mình chỉ xét về khía cạnh hiệu quả tài chính. Đó cũng là ưu tiên hàng đầu của công ty mình đang run.

Lợi nhuận hay dòng tiền? => Hiệu quả đầu tư quan trọng hơn

2 yếu tố kinh điển, là lợi nhuận thuần và dòng tiền là ưu tiên (về khía cạnh tài chính) bậc nhất của doanh nghiệp.

Lợi nhuận chia làm 2 loại: Lợi nhuận kế toán trên sổ sách (Accounting Profit) và Lợi nhuận kinh tế (Economic Profit).

Lợi nhuận kế toán trên sổ sách là lợi nhuận bạn thu về, theo sổ sách kế toán. Lợi nhuận kinh tế là lợi nhuận thật, sau khi trừ đi chi phí cơ hội.

Ví dụ, bạn lấy căn nhà giá 10 tỷ và tiền mặt 1 tỷ làm vốn để mở quán cafe. Mỗi tháng bạn lấy tổng doanh thu trừ tổng chi phí, bạn còn lại được 200 triệu tiền lãi. 200 triệu này là lợi nhuận sổ sách kế toán.

Nếu bạn không mở quán cafe, căn nhà 10 tỷ này bạn cho thuê được 30 triệu/ tháng. 1 tỷ tiền mặt bạn mua trái phiếu lãi suất 12%, làm tròn 10 triệu/ tháng tiền lãi. Bạn đi làm thuê thì lương 20 triệu/tháng.

Tổng chi phí cơ hội: 30 + 10 + 20 = 60 triệu

Tổng lợi nhuận kinh tế = Lợi nhuận sổ sách kế toán – Chi phí cơ hội = 200 – 60 = 140 triệu.

Dòng tiền (Cashflow)

Dòng tiền thuần = Tổng tiền vào – Tổng tiền ra

Dòng tiền quyết định đến số vốn thực bạn cần bỏ ra cho doanh nghiệp.

Tổng số vốn = Số vốn vay (vốn đòn bẫy rủi ro) + vốn chiếm dụng + vốn thực góp.

Nguồn

Rủi ro

Vốn vay

Bên ngoài

Cao

Vốn chiếm dụng

Bên ngoài

Thấp

Vốn thực góp

Nội bộ

Thấp

Vốn vay có rủi ro là:

Bạn phải trả đúng hẹn, bị đòi khi tới hạn, nếu không muốn dính nợ xấu

Rủi ro lãi suất thay đổi

Chịu lãi suất

Vốn thực góp:

Bạn không cần trả đúng hẹn, tùy ý sử dụng

Mất quyền kiểm soát khi gọi vốn bên ngoài

Chi phí cơ hội (ngang với chi phí gửi tiết kiệm)

Vốn chiếm dụng:

Ưu điểm: Chi phí cơ hội thấp

Ưu điểm: Ít rủi ro (có thể hoãn hoặc đàm phán khi trả chậm)

Nhược điểm: Có thể ảnh hưởng đến quyền đàm phán hoặc làm cản trở hoạt động kinh doanh

\(ROI=\frac{Economic Profit}{Total Capital}=\frac{Net Profit – Opportunity Cost}{Leverage Loans + Free Capital + Your Equity}\)

Cách mình tính hiệu quả đầu tư

\({Hiệu quả đầu tư}=\frac{Lợi nhuận kinh tế}{Tổng nguồn vốn}=\frac{Lợi nhuận sổ sách – Chi phí cơ hội}{Vốn vay có lãi + Vốn chiếm dụng miễn phí + Vốn gốc của bạn}\)

Để tối đa hóa hiệu quả đầu tư, ngoài việc tăng lợi nhuận kế toán (Tăng doanh thu và giảm chi phí) là điều cốt yếu mình rất chú trọng:

Giảm chi phí cơ hội:

Mình hạn chế sử dụng những tài sản có nhiều chi phí cơ hội.

Hạn chế mua tài sản cố định với mức đầu tư lớn, thay vì thế, mình đi thuê. Tài sản như bất động sản mình cho thuê. Tiền mặt thì mình gửi tiết kiệm. Xe ô tô thì mình hạn chế mua nếu không cần thiết.

Chi phí cơ hội của bản thân mình khá lớn, nên mình tối ưu hóa thời gian. Mình sẽ thuê người khác (người có chi phí cơ hội thấp hơn mình) làm nhiều nhất có thể.

Tối ưu hóa tổng nguồn vốn:

Quản lý dòng tiền tốt, để tổng số vốn lưu động ròng thấp.

Tránh đầu tư số tiền lớn mua tài sản cố định (đi thuê)

Tăng cường chiếm dụng vốn, tận dụng tài sản, nguồn lực của đối tác trong hệ sinh thái.

Giảm hàng tồn kho

Thuê ngoài nhân công phô thông

Đàm phán để dùng kho của đối tác

Đàm phán để dùng nhân sự của đối tác, khách hàng

Cấu trúc rủi ro

Rủi ro tốt hay xấu?

Rủi ro là sự bất định bạn không thể dự đoán. Rủi ro là downside và cả upside.

Bạn đầu tư 1 tỷ, 1 năm sau có thể bạn thu về lãi 300 triệu hoặc lổ đi 200 triệu. Nếu bạn biết chắc bạn sẽ lổ 200 triệu, đó không còn là rủi ro và bạn có thể an tâm ngủ ngon. Sao lạ vậy, vì bạn biết chắc lổ 200 triệu thì bạn chắc chắn không đầu tư và bạn sẽ không lổ.

Những thứ diễn ra trong tương lai là không chắc chắn. Do đó, rủi ro thường hiện hữu. Bạn chỉ có thể tìm cách quản lý rủi ro theo hướng có lợi cho bạn hoặc bạn bị rủi ro nhấn chìm.

Cơ hội luôn kèm rủi ro. Bạn bỏ đi rủi ro, thường đồng nghĩa bạn bỏ đi cơ hội. Thôi, chấp nhận nó đi mà làm giàu.

Quản lý rủi ro thế nào?

Quản lý rủi ro gồm 2 phần:

Tận dụng cơ hội khi upside xảy ra

Tối thiểu mất mát nếu downside xảy ra

Mình ưu tiên chọn những thương vụ có đặc tính upside lớn vô hạn nhưng downside có chặn dưới. Mình cho đây là những cơ hội có cấu trúc rủi ro tốt.

Bảo hiểm downside, khi downside xảy ra thì ít mất mát

Một số loại đặc điểm có thể mang lại rủi ro:

Tính thời vụ: Ngành hàng áo ấm có biến động doanh số rất lớn giữa mùa đông và mùa hè. Do đó cần tái cấu trúc hoạt động kinh doanh, nhằm cấu trúc lại cơ cấu rủi ro hoặc giảm rủi ro theo hướng có lợi hơn cho ta.

Sự phụ thuộc: Phụ thuộc vào 1 khách hàng lớn hoặc nhà cung cấp lớn

Quy mô lợi nhuận có thể chiếm dễ dàng

Mình quan tâm thị phần theo doanh số, nhưng mình chú trọng tổng lợi nhuận của ngành hơn.

Tổng quy mô lợi nhuận của thị trường?

Đối thủ là ai, chiếm bao nhiêu lợi nhuận?

Cách tổng lợi nhuận phân bổ trong ngành?

Cách tổng lợi nhuận phân bổ theo chuỗi giá trị?

Biên lợi nhuận cao, tỷ suất sinh lời tốt, ít rủi ro. Nhưng có rào cản gì trong việc mở rộng.

Tỷ lệ lợi nhuận khả thi = 1 – Lợi nhuận hiện có/ Tổng lợi nhuận ngành có thể chiếm

Ví dụ: Lợi nhuận công ty hiện tại là 2 tỷ/năm. Mình tính rằng nếu tối ưu hoạt động kinh doanh, có thể đạt 5 tỷ lợi nhuận. Khi đó tỷ lệ lợi nhuận khả thi là 80%. Nghĩa là hiện chỉ đạt 20% những gì khả thi có thể đạt.

Mình bắt đầu việc đi làm fulltime chính thức là công việc tại công ty đa quốc gia. Trong quá trình này mình luôn tự hỏi điều gì là quan trọng nhất trong cuộc đời? Công việc nào là phù hợp nhất với mình để đạt được điều quan trọng nhất này?

Lúc trước khi đi học, mình là đứa trẻ ngổ nghịch không vâng lời người lớn nếu mình không cho là đúng, kể cả người nhà. Lúc đi học, mình luôn tìm cách vượt ra ngoài những khuôn khổ kiến thức mà thầy cô dạy, mình tìm những cách giải toán khác với cách thầy cô dạy, mình hay tìm cách chứng minh không phải thầy cô luôn đúng (dù thường là mình sai). Lúc học đại học, mình luôn muốn làm những điều mình cho là đúng, dù nó lạ lẫm, xa cách với bạn bè cùng trang lứa. Lúc đi làm, mình luôn muốn tạo sự thay đổi cho đồng nghiệp, khách hàng,…

Chấp nhận đánh đổi

Mình biết không vâng lời là bị đòn, mình chấp nhận. Mình biết không theo khuôn mẫu giáo dục thông thường có nguy cơ đạt điểm thấp (có khi đạt điểm cao hơn bình thường). Mình biết làm điều quá khác biệt có thể bạn bè xa lánh. Mình biết tạo sự thay đổi cho công ty khi đi làm thuê có thể tạo ra nhiều sự chống đối khó chịu.

Mình chấp nhận hết và vẫn làm.

Mình chấp nhập sự đau đớn của đòn roi. Mình chấp nhập sự đánh giá thấp của người khác. Mình chấp nhập cô đơn. Mình chấp nhận sự thù địch từ đồng nghiệp. Mình chấp nhận sự bất ổn về tài chính.

Điều quan trọng nhất

Mình chỉ không chấp nhận 1 thứ.

Mình không chấp nhận khuôn khổ người khác áp đặt ý chí của mình.

Mình nhận ra điều quan trọng nhất với mình là tự do ý chí.

The will to power (Friedrich Nietzsche)

Mình hay đọc sách về triết học của triết gia người Đức Nietzsche, ông ấy có 1 quyển sách “The Will to Power” nói về động lực cơ bản dẫn đến hành động của con người (thậm chí vạn vật). Từ “Power” ở đây không phải dùng với nghĩa quyền lực.

Các lý luận của triết gia Nietzsche cho mình hiểu thêm về sự tự do ý chí, làm rõ ràng hơn thứ mà mình cho là quan trọng nhất đối với mình.

Những nhân vật yêu thích

Godfather (Mario Puzo)

Mình thích nhân vật Godfather của nhà văn Mario Puzo. Godfather là trùm xã hội đen, ông ấy vượt qua nỗi sợ hiểm nguy tính mạng để làm 1 trùm xã hội đen. Ông ấy kinh rẻ sự lệ thuộc bản năng tình dục của người con trai cả khi anh ấy đánh đổi gia đình mà đi ngoại tình. Ông hy sinh cảm xúc ngắn hạn để chờ đợi thời điểm trả thù phù hợp, với câu nói “Sự trả thù như rựu quý, để càng lâu thì thưởng thức càng ngon”. Ông ấy bỏ qua mối thù con trai cả bị giết, để giữ gìn trật tự thế giới mafia mà ông ấy mong muốn. Ông ấy vượt qua pháp luật và giới hạn quy chuẩn đạo đức chung để bảo vệ trật tự thế giới xung quang ông ấy.

Tổng thống Putin và Tổng thống Volodymyr Zelenskyy

Dù không đồng tình với quyết định của Tổng thống Putin khi đưa quân xâm lược Ukraina, nhưng mình yêu thích những hành động của ông ấy. Ông ấy có cuộc sống đầy quyền lực và giàu sang. Ông Putin có thể lựa chọn dễ dàng là không làm gì cả và sống hết cuộc đời của ông ấy trong quyền lực và giàu sang. Nhưng không, vì lợi ích của quốc gia, ông ấy chấp nhận rủi ro bất ổn chính trị khi đưa quân xâm lược Ukraina. Đằng sau việc đưa quân xâm lược Ukraina là hàng chục năm trời toan tính kế hoạch, vô vàn ưu phiền và sự lo lắng. Nhiều sự rủi ro về tính mạng nếu Putin bị đảo chính. Ông vượt qua những lý luận về đạo đức thông thường, về quy ước quốc tế, về công kích của thế giới. Gia đình của ông sẽ bị liên lụy. Danh dự của ông có thể bị sử sách bôi nhọ như 1 kẻ độc tài khủng bố (nếu kế hoạch thất bại). Trên tất cả, ông làm vì niềm tin rằng việc này mang lại lợi ích tốt nhất cho nước Nga.

Tổng thống Volodymyr Zelenskyy cũng vậy. Ông có đủ quyền lực và sự giàu có. Ông có nhiều sự lựa chọn dễ dàng như phục tùng Nga. Ông chấp nhận rủi ro tính mạng khi ở lại Kiev cùng binh lính khi Nga đánh đến Kiev. Ông chấp nhận tình trạng luôn bị theo dõi và truy sát từ phía Nga. Ông chấp nhận đất nước gánh chịu nhiều tang thương ngắn hạn để đất nước có lợi ích dài hạn. Trên tất cả, ông làm vì niềm tin vào lợi ích dài hạn của đất nước Ukraina.

Tự do ý chí

Mình chia sự tự do ý chí thành 4 loại:

A. Tự do ý chí về mặt bản năng

Sự thèm khát về tình dục là bản năng. Nó xuất phát từ ý muốn của chúng ta. Khi đạt được khoái cảm tình dục, chúng ta thỏa mản. Chúng ta luôn có sự khao khát về tình dục.

Chúng ta có nhiều ví dụ khác của tự do ý chí bản năng như ăn ngon, ngủ ngon, thỏa mản về giác quan bản năng.

Chúng ta đôi khi bị dẫn dắt hành động để thỏa mản bản năng.

B. Tự do ý chí về mặt cảm xúc

Chúng ta muốn sự vui vẻ, sự đề cao tán thưởng, cảm giác yêu thương, cảm giác gần gủi, cảm giác an toàn.

Chúng ta đôi khi có thể hy sinh cảm giác bản năng để đạt cảm xúc. Ví dụ bạn chịu đau đớn, làm việc vất vả để mua bộ quần áo đẹp. Để được vui vẻ và được khen.

C. Tự do ý chính về ý muốn cá nhân

Một người muốn xây một ngôi nhà mang phong cách cá nhân, một biệt thự đặt theo tên chính mình, một công trình kiến trúc theo ý định của riêng mình, một chiếc Rolls Royce được thiết kế riêng cho chính mình.

Người mẹ đơn thân và nghèo mong muốn người con ăn học thành tài, có thể chấp nhận đau đớn, cực khổ lao động. Người mẹ ấy có thể chấp nhận hy sinh sức khỏe và cả cảm xúc cá nhân để làm mọi thứ sao cho đạt được ý định này.

Một người muốn đạt tự do tài chính, có thể bỏ qua những thú vui tốn kém, những bữa tiệc vui vẻ và làm những công việc cực nhọc khó khăn.

Một người yêu toán có thể thức khuya, có thể chấp nhận cảm giác tiêu cực để nghỉ việc làm công ăn lương, và rồi lao vào hoàn thành công trình toán học.

D. Tự do ý chí thay đổi thế giới

Thay đổi ý chí của người khác theo hướng thay đổi từ bên trong người khác để người khác làm theo ý chí của ta một cách tự nguyện.

Một người bố chấp nhận tất cả chỉ để gia đình mình sống cuộc sống tốt hơn.

Một người có thể hy sinh tài sản, danh dự, gia đình, và cả tính mạng để theo đuổi sự nghiệp cách mạng. Tất cả chỉ để sự nghiệp cách mạng này mang lại sự thay đổi lớn lao cho xã hội.

Một người lính vô danh, hy sinh tất cả, kể cả sinh mạng để chiến đấu vì niềm tin rằng sự cố gắng của anh ta góp phần thay đổi xã hội.

Một doanh nhân lấy tài sản cá nhân và toàn bộ tâm trí để mang lại sự đổi thay, giá trị cho cuộc sống của mọi người. Hay một doanh nhân làm thay đổi một ngành công nghiệp, biến nó trở nên tốt hơn, mang lại nhiều giá trị hơn.

Thứ tự ưu tiên

Đối với mình, điều quan trọng nhất trong cuộc đời mình là tự do ý chí.

Theo cá nhân mình, một hành động hay một kế hoạch hay một ý định nào đó, đôi khi gồm 1 hay nhiều loại tự do ý chí. Nhưng trên hết, nó có thứ tự ưu tiên.

Với năng lực hữu hạn, sự đánh đổi là cần thiết. Thứ tự ưu tiên là kim chỉ nam cho sự lựa chọn đánh đổi.

Thứ tự ưu tiên thông thường của mình: Tự do ý chí cá nhân > Tự do ý chí thay đổi thế giới > Tự do ý chí cảm xúc > Tự do ý chí bản năng

Running my own business in my own ways

Khi làm thuê hay tự run business, mình đều có thể học hỏi, mình đều có thu nhập, mình đều có niềm vui trong công việc, đều có sự an toàn tài chính. Nhưng trên tất cả, việc tự mở công ty cho phép mình theo đuổi tự do ý chí ở mức độ cao hơn.

Khi tự kinh doanh, mình có thể tự do ý chí trong việc thuê nhân viên theo cách mình muốn, những người mình muốn. Mình có thể tự do trong lối sống, sinh hoạt, thời gian cho việc học.

Để kết quả kinh doanh tốt (ý chí cá nhân), mình sẵng sàng chịu cực khổ để làm nhiều hơn. Để làm đúng lĩnh vực mình thích, vận hành công ty theo 1 cách khác biệt mà mình cho là đúng, để được tự do lựa chọn và từ chối những khách hàng không mong muốn.

Vì sự theo đuổi tự do ý chí, nên mình prefer being solo founder, solo owner.

Mình không thích sự can thiệp của co-founder, nên mình chọn là solo founder. Mình chấp nhận rằng mình sẽ học những expertise khác nhau như tài chính, bán hàng, kỹ thuật.

Mình không muốn phụ thuộc vào nhà đầu tư, nên mình không gọi vốn. Để làm được vậy, mình phải luôn hướng về lợi nhuận và dòng tiền dương.

Tự do theo đuổi mục tiêu thay đổi ngành mà công ty mình tham gia. Để thay đổi ngành bằng cách cho đổi thủ thấy đâu là tiêu chuẩn. Để cho khách hàng thấy đâu là giá trị thật sự. Để cho nhân viên thấy, đâu là tiêu chuẩn của quản trị. Để thay đổi cái thế giới nhỏ nhoi xung quanh mình trở nên tốt hơn theo cách mình muốn.

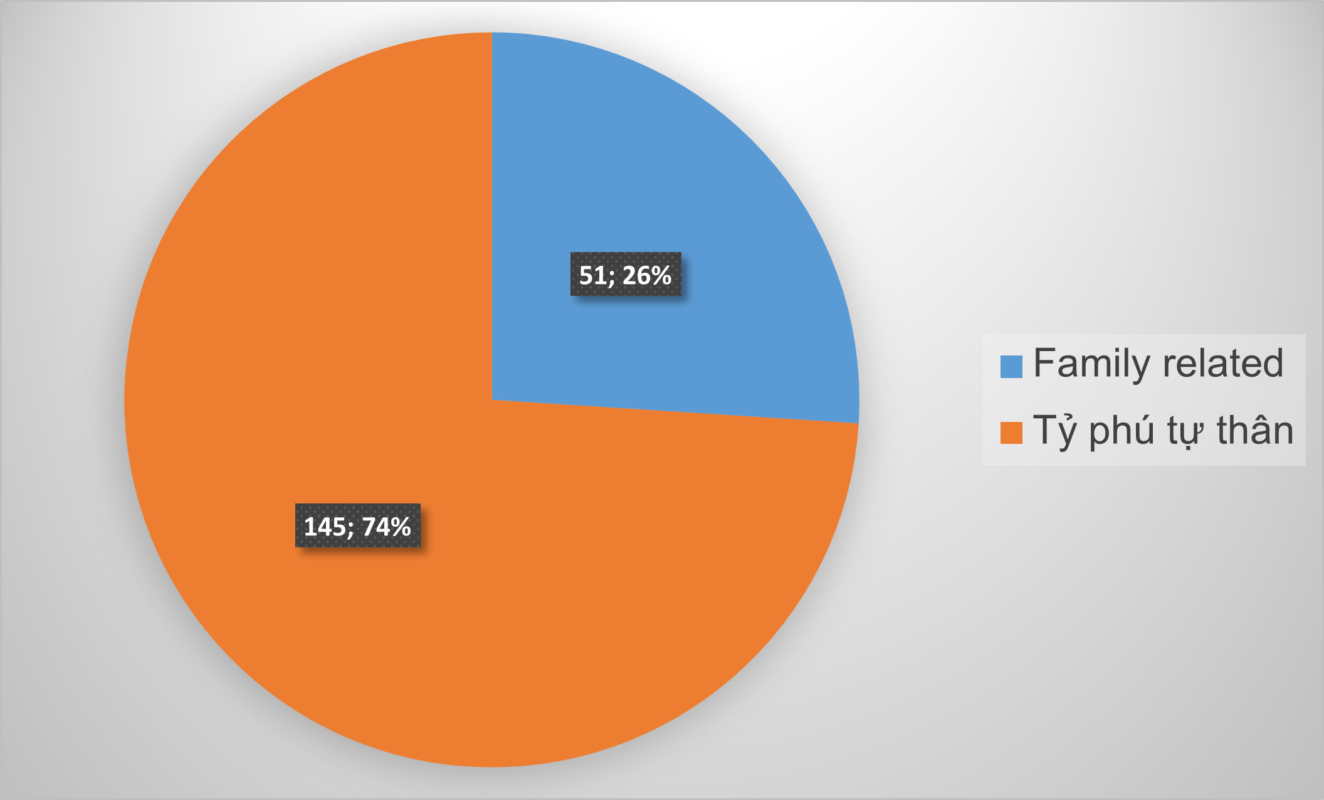

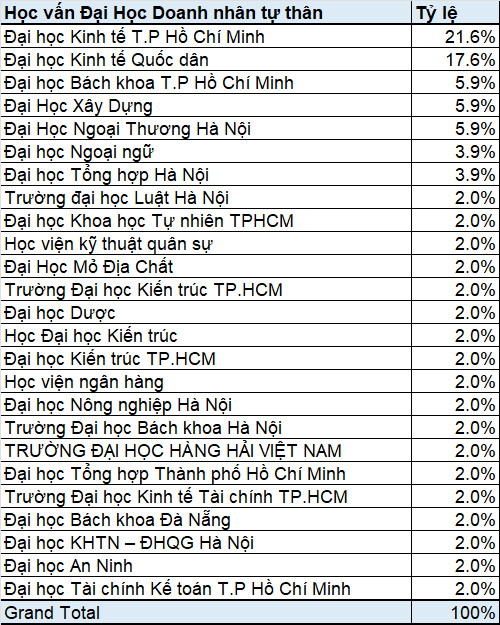

Mình xem dữ liệu 200 người giàu nhất trên sàn chứng khoán Việt Nam, để phân tích học vấn của họ.

Trong danh sách 200 người giàu nhất Việt Nam (trên sàn chứng khoán), tỷ phú tự thân siêu giàu mình định nghĩa là người tự thân sáng lập công ty và không nhận thừa kế doanh nghiệp từ gia đình. Family Related là tỷ phú là người thân trong gia đình của tỷ phú tự thân.

Sau khi loại trừ những tỷ phú tự thân mình không tra được học vấn và tỷ phú có nguồn gốc tài sản Family Related, còn lại 89 tỷ phú có thông tin rõ ràng về học vấn. Học vấn mình xét là thời điểm trước khi họ sáng lập công ty, do đó sau khi sáng lập công ty và học thêm thì mình sẽ không tính học vấn đại học. Mình đi vào bóc tách đây.

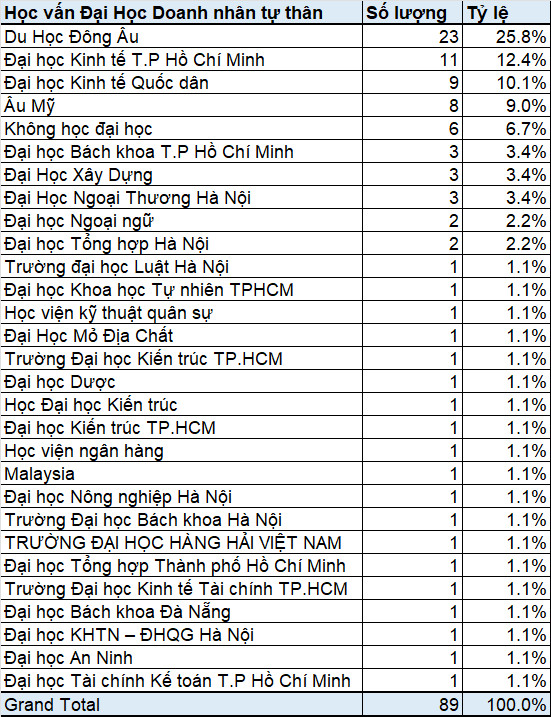

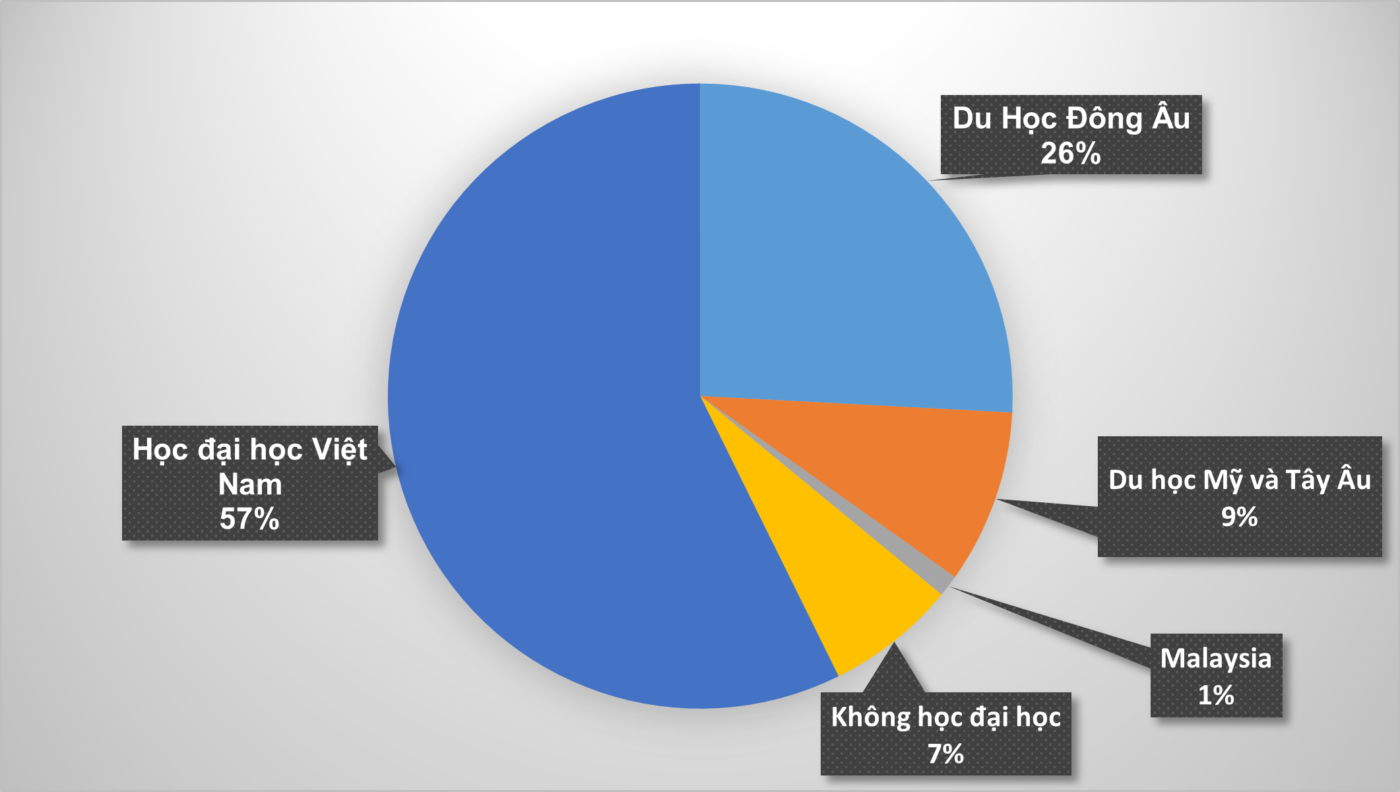

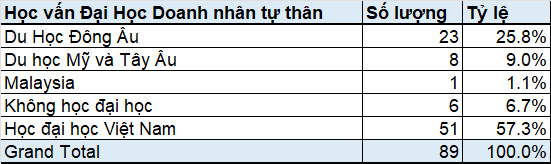

Các tỷ phú có gốc Du Học Đông Âu (Các nước thuộc khối Xô Viết) không chỉ áp đảo về số lượng (26%), mà còn áp đảo về tổng tài sản ròng (80%). Dù là 26% trong tổng số top 200 siêu giàu Việt Nam nhưng họ nắm giữ sức ảnh hướng rất lớn đến nền kinh tế Việt Nam.

Tỷ phú siêu giàu khởi nghiệp chủ yếu từ giai đoạn 1992 đến 2005, sau thời kỳ Đổi Mới đến khi Việt Nam mở cửa. Lúc này các nhân tài từ Mỹ và Tây Âu chưa về Việt Nam nhiều. Mình nghĩ rằng sau 2030, sẽ có nhiều tỷ phú siêu giàu gốc Du Học Mỹ và Tây Âu nổi lên áp đảo, khi mà Việt Nam đang rất mở cửa rải thảm các nhân tài Âu Mỹ.

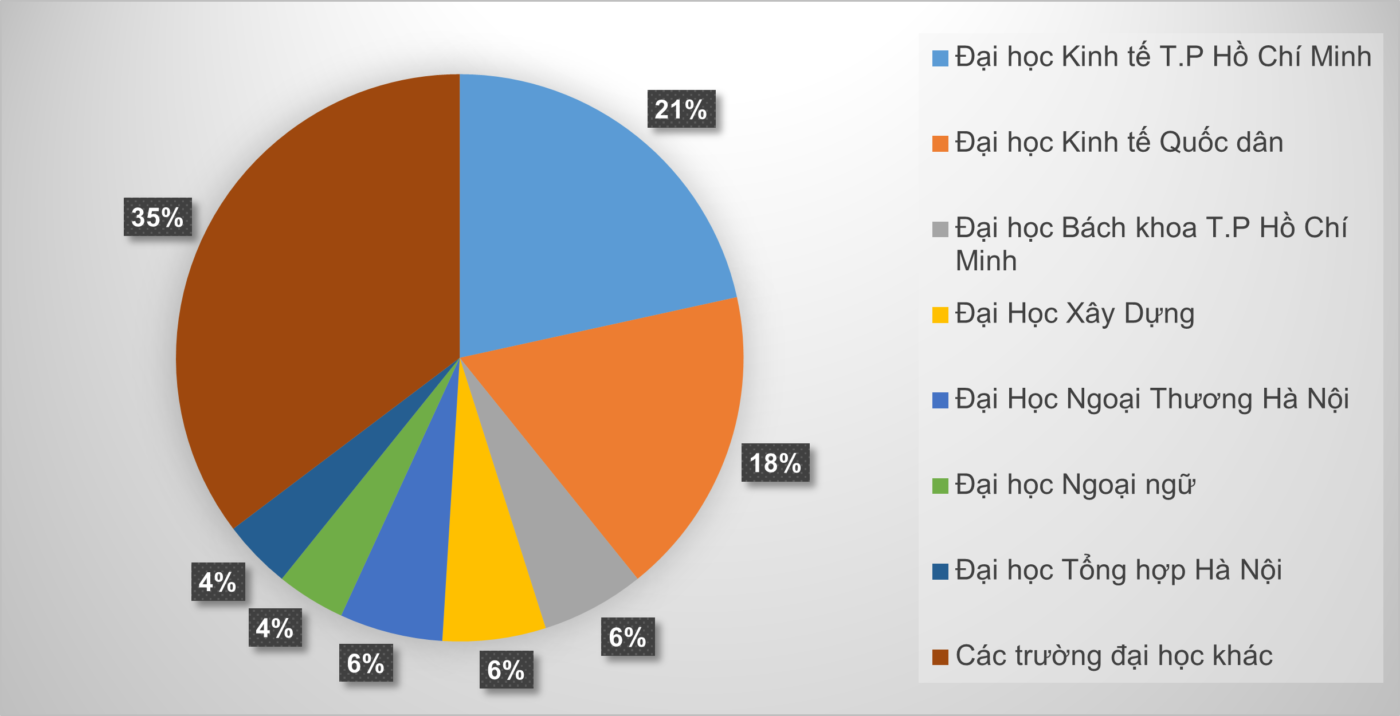

Trường Đại Học Kinh Tế TP.HCM dẫn đầu về số lượng các tỷ phú tự thân siêu giàu top 200 Việt Nam. Phần lớn tỷ phú tự thân siêu giàu đến từ Đại Học Kinh Tế TP.HCM thuộc đội ngũ sáng lập của Thế Giới Di Động và DigiWorld.

Theo sau, là Trường Đại Học Kinh Tế Quốc Dân với 18%. Các tỷ phú tự thân siêu giàu top 200 Việt Nam xuất thân từ Đại Học Kinh Tế Quốc Dân đến từ các ngành truyền thống như Ô tô, Thép (HPG), Năng Lượng, Tài Chính Ngân Hàng, Bất Động Sản.

Đại học Bách Khoa Hà Nội, Đại Học Xây Dựng và Đại Học Ngoại Thương Hà Nội đồng hạng 3 về số lượng tỷ phú tự thân siêu giàu top 200 Việt Nam.

Đại Học Xây Dựng sản sinh nhiều tỷ phú làm toàn ngành xây dựng, bất động sản.

Ngân hàng Thụy Sĩ UBS (UBS Group AG) là private bank lớn nhất thế giới về tổng tài sản quản lý và đứng số 1 thế giới về chất lượng dịch vụ quản lý tài sản cho nhóm siêu giàu trên thế giới. Private Banking là dịch vụ ngân hàng dành riêng cho các cá nhân hoặc gia đình siêu giàu (High Net Worth Individual) các dịch vụ như huy động vốn, tư vấn đầu tư, quản lý gia sản, kế hoạch thừa kế, tư vấn giảm thuế. Thường các dịch vụ Private Banking phục vụ khoản tài sản tối thiểu 2 Triệu USD.

High Net Worth Individual – HNWI là người có Networth tối thiểu 30 Triệu USD (Gần 700 tỷ VNĐ). Net Worth = Asset – Liability, nghĩa là tổng tài sản trừ đi tổng nợ vay chính là Net Worth.

Do đó, để research về các đặt điểm của nhóm siêu giàu, cách họ sống, tạo ra giá trị và bảo tồn giá trị, 1 nguồn tư liệu quan trọng chính là các Report của UBS.

Từ năm 2015, UBS kết hợp PWC phát hành các Report hàng năm về các tỷ phú USD tạo ra của cải và đầu tư của cải. Với kinh nghiệm hơn 100 năm làm việc với các tỷ phú và gia tộc hoàng gia quyền lực, chắc chắn báo cáo của UBS sẽ mang lại cho chúng ta nhiều insight thú vị.

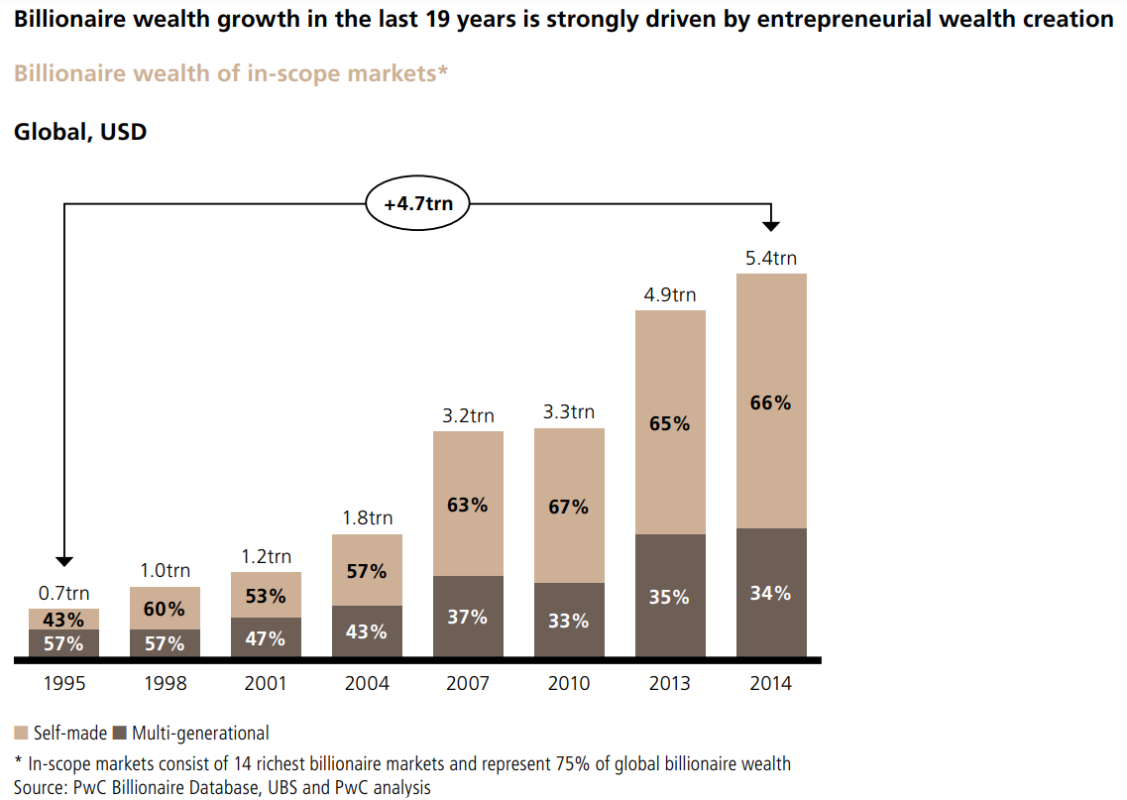

Tỷ phú tự thân chiếm tỷ trọng ngày càng cao so với tỷ phú thừa kế

Kể từ 2000, số lượng tỷ phú tự thân lần đầu vượt qua số lượng tỷ phú thừa kế.

Năm 2014, các tỷ phú xuất thân từ entrepreneur đã chiến 66% tổng số các tỷ phú. Sự thay đổi cấu trúc của cải này tạo ra sự đổi mới và tăng trưởng kinh tế. Tầng lớp tỷ phú hiện nay đã tạo ra sự phát triển, cơ hội và sự giàu có cho xã hội rộng lớn hơn thông qua các công ty mà họ thành lập.

Các tỷ phú ở Châu Á và Châu Âu, Mỹ có nguồn gốc tạo ra của cải khác nhau

Nhận thức chung của xã hội rằng một tỷ phú tự thân thường sẽ là nhà công nghệ, thúc đẩy nền kinh tế đổi mới kỹ thuật số đang phát triển nhanh chóng. Trên thực tế, điều này chỉ chính xác một phần. Cơ sở dữ liệu nghiên cứu của UBS-PWC cho thấy rằng các nguồn gốc của cải thay đổi tùy theo địa lý.

Ngay cả ở Mỹ, công nghệ không phải là nguồn chủ đạo của sự giàu có. Thay vào đó, lĩnh vực dịch vụ tài chính đã sản sinh ra số lượng tỷ phú tự thân lớn nhất ở Mỹ trong suốt thời gian nghiên cứu của chúng tôi (30,0%), trong khi công nghệ đạt con số cao thứ hai (27,3%). Nhưng các tỷ phú công nghệ gần như giàu gấp đôi, trung bình tài sản 7,8 tỷ đô la Mỹ, vượt xa mức trung bình của các nhà tài chính 4,5 tỷ đô la Mỹ.

Ở châu Âu, ngành tiêu dùng thống trị cả về số lượng tỷ phú tự thân (49,5%) và khối tài sản trung bình (5,7 tỷ USD). Các doanh nhân đã kiếm được nhiều tiền từ việc thành lập các công ty bán lẻ lớn của khu vực. Doanh nhân công nghệ xếp ở vị trí thứ hai, chiếm tỷ lệ dân số nhỏ hơn nhiều (9,7%), với mức tài sản trung bình thấp hơn là 3,8 tỷ đô la Mỹ.

Các tỷ phú tự thân của châu Á cũng chủ yếu kiếm tiền trong lĩnh vực tiêu dùng (19,8% tỷ phú đến từ lĩnh vực này, với tài sản trung bình là 3,2 tỷ đô la Mỹ). Sự bùng nổ bất động sản của khu vực đã tạo ra số lượng tỷ phú cao thứ hai (12,9% với tài sản trung bình là 2,7 tỷ đô la Mỹ).

3 Đặc điểm tính cách chủ đạo của tỷ phú tự thân

Các tỷ phú tự thân có những đặc điểm tính cách riêng biệt cho phép họ tiếp cận thách thức tạo ra giá trị mới khác với hầu hết các nhà quản lý và lãnh đạo doanh nghiệp.

Để xác định những đặc điểm này, chúng tôi đã xem xét một loạt các nghiên cứu học thuật, phân tích khảo sát và nghiên cứu trường hợp, cũng như thực hiện các cuộc phỏng vấn trực tiếp với các tỷ phú.

A. Giải thích cách tỷ phú chọn rủi ro

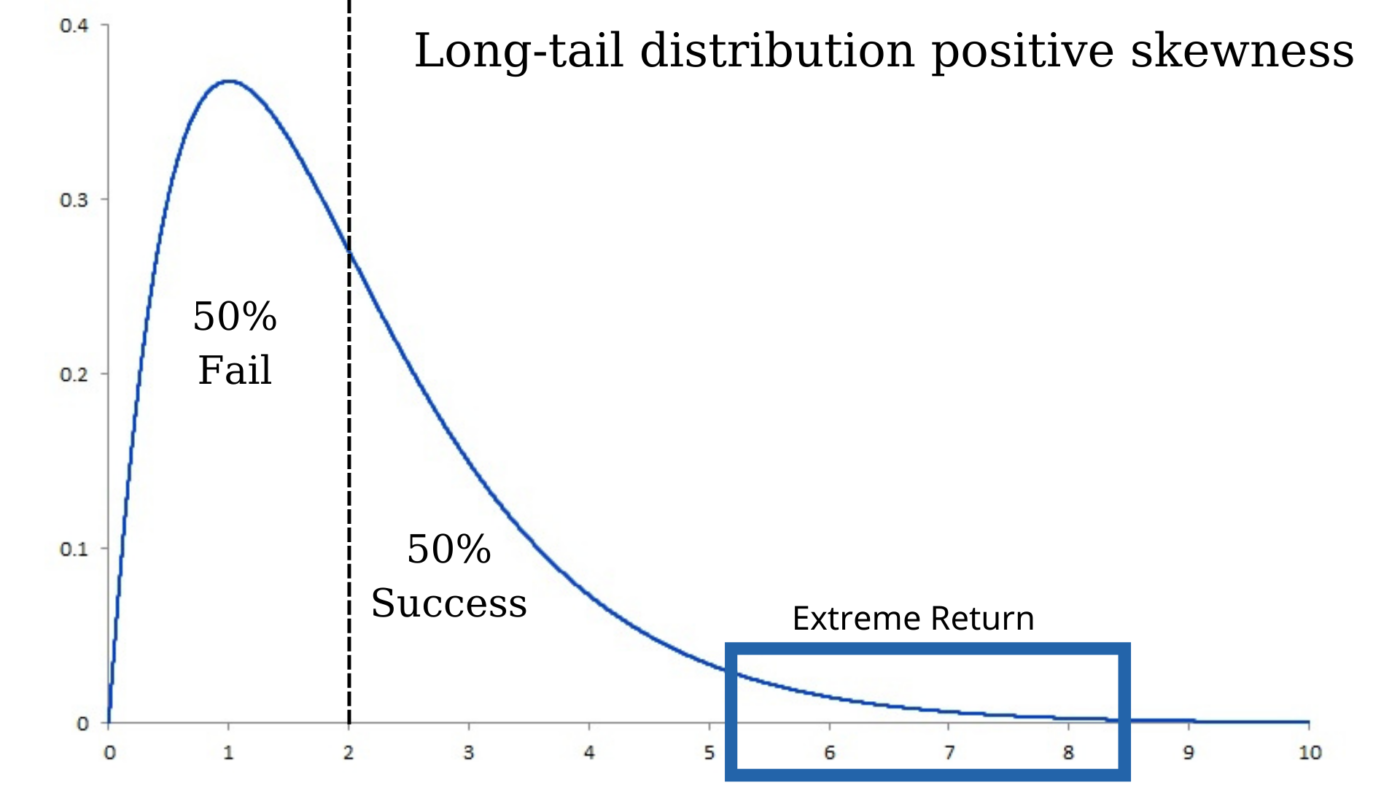

A.1. Chấp nhận rủi ro để có cơ hội thắng lớn

“skewed towards focusing on the upside” có nghĩa là người giàu chọn những cơ hội đầu tư có khả năng tăng trưởng khủng khiếp (cơ hội thấp), họ chấp nhận xác xuất thất bại lớn (với mức thiệt hại nhỏ).

A.2. Chỉ chơi game có lợi thế bất đối xứng

“asymmetrical opportunities” nghĩa là những cơ hội có sự bất đối xứng. Để hiểu khái niệm bất đối xứng ta cần hiểu khái niệm đối xứng trong giao dịch.

Trong giao dịch giữa người mua và người bán, nếu người bán có cùng lượng thông tin (cả 2 cùng nắm đủ thông tin, hoặc cả 2 đều thiếu thông tin) thì đó gọi là đối xứng thông tin. Nếu người bán nắm nhiều thông tin hơn, ví dụ người bán hiểu sản phẩm hơn, người bán có nhiều người mua ra giá, thì lúc này thông tin bất đối xứng và có lợi cho người mua.

Trong cạnh tranh trên thị trường, nếu 3 công ty cùng đang chào 1 gói thầu. Nếu có 1 công ty nắm nhiều thông tin hơn, thậm chí có sự tác động vào điều kiện gói thầu, thì thông tin lúc này là bất cân xứng giữa 3 công ty.

Lợi thế bất đối xứng không chỉ ở mức độ nắm nhiều thông tin hơn, mà còn ở việc am hiểu chuyên môn ngành, nguồn lực có thể huy động.

Người nào nắm lợi thế bất đối xứng, người đó sẽ có mức độ rủi ro thấp nhất trong các cuộc giao dịch.

Khi hỏi 1 tỷ phú đầu tư, ổng nói là trong mọi giao dịch, ổng tự hỏi ai là kẻ ngốc hơn. Nếu ổng không trả lời được, ổng tự cho rằng khả năng cao ổng là kẻ ngốc, khả năng cao là ổng sẽ bỏ đi.

A.3. Tránh “End-game” risk

Nên chọn chấp nhận rủi ro thua lỗ, thất bại để có cơ hội chiên thắng đậm. Việc thất bại là có thể chấp nhận, vì sau thất bại ta học lại để chiến đấu tiếp. Tuy nhiên, họ tránh rủi ro “End-game”, khi mà thất bại là bị loại khỏi cuộc chơi không thể vào game lại.

Trong 1 cuộc phỏng vấn với 1 tỷ phú bán lẻ: “Mô hình kinh doanh hiện tại của chúng tôi là kết quả của một loạt thất bại và những bài học mà chúng tôi rút ra được từ chúng. Nếu chúng tôi mắc kẹt vào mô hình kinh doanh ban đầu, chúng tôi đã phá sản lâu rồi”.

B. Tập trung ám ảnh vào kinh doanh

Họ liên tục dò tìm thế giới để tìm ra những cơ hội chưa được khai phá. Sự tò mò liên tục thúc đẩy họ tìm kiếm những nhu cầu chưa được đáp ứng, nơi tạo ra những cơ hội kinh doanh to lớn. Để làm được vậy, họ có lợi thế về cái nhìn sâu sắc dựa trên kiến thức chuyên sâu về các ngành mà họ tham gia. Một khi đã nắm bắt cơ hội, họ chuyển sang chế độ tập trung cực độ vào thực thi.

Các tỷ phú ám ảnh vào hiệu quả kinh tế được định lượng, tránh bị chi phối bởi cảm xúc khi ra quyết định. Ví dụ khi chúng tôi cùng ăn với 1 anh tỷ phú tại nhà hàng London, anh ấy rất thích thú và cho rằng nhà hàng rất tuyệt. Sau một hồi nhìn xung quanh và nhẩm tính toán lãi lỗ, anh ấy cho rằng nhà hàng sẽ không trụ nổi quá 3 năm nếu nhà hàng này không phải là thú vui của ai đó.

Một điểm thú vị là trong các buổi phỏng vấn, dù họ thật sự rất bận, các cuộc họp được lên lịch trình kỹ, thời gian là thứ vô cùng quý giá đối với họ, nhưng họ luôn dành 100% sự tập trung vào bạn. Họ sẽ không để các cuộc họp, trợ lý hay cuộc gọi làm gián đoạn. Họ cũng không nhìn vào smartphone để check tin nhắn khi đang gặp người khác. Họ dành 100% sự tập trung vào người đối diện.

C. Quyết tâm bền bỉ

Các tỷ phú rất bền bỉ. Họ không nản lòng trước thất bại và trở ngại, họ đương đầu và vượt qua trở ngại, kiên trì đối mặt với nghịch cảnh.

Cách họ nhìn nhận thất bại khác với cách phần lớn xã hội nhìn nhận. Đôi khi, chiến thuật của họ là hung hãn; đôi khi gần với ranh giới của luật pháp.

Họ thừa nhận thất bại, chấp nhận rủi ro mất mát, họ không cố bảo thủ. Nhưng họ vẫn kiên định đi tiếp, học từ thất bại để điều chỉnh cách thức phù hợp.

Smart risk taking

Self-made billionaires tend to have a very optimistic attitude towards risk, focus on risks they understand and find smart ways to reduce them. What’s more, their keen instinct for risk and opportunity often allows them to exit at the peak, transferring risk to others. The clever risk taking splits into three angles:

Their risk profile is skewed towards focusing on the upside and being realistic on the downside (and not being scared by it). They’re afraid to lose by not capturing an opportunity, tending not to worry about the downside of a new venture failing but instead being concerned about missing out on the upside: “If you want to be successful in a big, big way you have to go where the biggest risks are, because that is where the biggest opportunities are as well,” one billionaire told us. Another billionaire, from the industrial products industry, attributed the success of his ventures to extreme confidence: “With many investments I am so confident that I automatically buy double or triple the factory capacity I originally estimated, because I just deeply believe in the tremendous upside and don’t want to be later limited in what I can achieve,” he explained. It is not that self-made billionaires ignore the downside risk, rather they have an accurate sense to identify value at the right level of risk versus at a too high risk.

They look for asymmetrical opportunities where they do have an advantage (like proprietary insights, access to financing/liquidity or assets that in combination with the opportunity will create synergies). In these situations the risks for anybody without these advantages will appear high and they are likely to walk away. Also they are keenly aware that there may be situations where they do not have these advantages. One billionaire focusing on principal investments told us: “When I sit at the negotiation table I always ask myself who is the fool at the table. If I do not see one I will most likely walk away because the chances are high that it is me.”

They have very strong ability to recover from failure. On the one hand they rarely take ‘bet the house’ risks, but rather always keep enough resources to be able to recover. On the other hand when the original idea fails they have the ability to ‘pivot’, i.e. they constantly adjust the initial idea until they succeed. A self-made billionaire from the retail industry told us: “Our current business model is the result of a series of failures and the lessons we learned from them. If we would have stuck to the original business model we would be bankrupt by now.”

Obsessive business focus

Self-made billionaires are constantly scanning the world for untapped opportunity. Curiosity is a core skill of most self-made billionaires we met. This curiosity is constantly driving them to look for unmet customer needs that create a significant business opportunity. In so doing, they very often have the advantage of insight based on in-depth knowledge of the industries in which they compete. After they have identified an opportunity they switch to an extremely focused modus operandi in execution that some observers could call ‘tunnel vision’. One interviewee compared this to a fighter pilot who focuses on the horizon and totally ignores things at the edge of his sight. “This would only distract me and likely would lead to a crash.” Another aspect of business focus is the tendency to quantify everything. A good example is a billionaire we met in a London restaurant. In the middle of the conversation, he looked around and said: “What a great place. Do you think it makes money? Should I buy it?” He did a back of the envelope estimate of its profitability and concluded: “This is not going to last more than three years unless it is someone’s hobby.” This leads into another aspect of business focus. Self-made billionaires try to avoid emotions diluting the economics of a deal, or at least very consciously make a decision that they are prepared to pay a price that otherwise may not be justified: “I was offered a company I always admired. When we discussed our offer strategy I realized that I was emotionally attached to that firm and prepared to pay a significant premium that my team did not see justified. I had to ask myself whether I want to make a business decision or want to fulfill a dream I always had.”

One very interesting observation during the interviews was that ‘focus’ is critical to how self-made billionaires work. The one critical resource that even billionaires cannot buy is time. This is why access to them is so highly restricted and their schedule is so tightly scripted. On the upside, if they decide to give you some of their time they are fully dedicated. None of the meetings we had was disrupted by an assistant, there were no calls and none of them looked at their mobile devices to check messages. When they are with you they focus 100% on you.

Dogged determination

Billionaires are highly resilient. Undeterred by failures and roadblocks, they have a tremendous work ethic. They confront and overcome obstacles, persevering in the face of adversity. In our discussions with billionaires, we found that several start-ups of moderate success often preceded the venture that led to the creation of great wealth. In many cases, self-made billionaires do not view risk or failure in the same way as the general population. They often view risk from the perspective of not being positioned to capitalize on a business opportunity. As for failure, one billionaire explained that the realization of a significant business loss was the most important event in his career. The loss focused his efforts and taught him not to shrink from very difficult decisions. Our interviews showed that self-made billionaires often tend to be serial entrepreneurs who learn from their mistakes and doggedly work towards great wealth creation. On occasion, their tactics are aggressive; sometimes close to the boundaries of the law. Most interviewees we asked viewed a life threatening (for their company) crisis as an opportunity. One described a corporate crisis as an event “where you have to make hard cuts and weed out the inefficiencies created by growth and grab the opportunity created by the crisis. In the last down market I bought one of my fiercest competitors who got wrong-footed by the crisis at fire sale prices, which turned out to be one of the best investments I have ever made.”

Starting young

Self-made billionaires start to make their breakthroughs young, although they do not tend to hit the billion-dollar mark until well after their 40th birthdays. More than a fifth (23%) launched their first venture before the age of 30, while over two thirds (68%) launched their first venture before reaching 40.

Billionaires tend to have had the benefits of experience and education. Almost half of self-made billionaires worked in a large company before making their breakthrough, while 82% have a college degree.

Showing just how recently Asia has made its economic breakthrough, the region’s new tycoons differ from those in other regions. 25% of them grew up in poverty, compared with just 8% in the US and 6% in Europe. They’re also younger than their peers in other parts of the world. Asian self-made billionaires have an average age of 57, making them almost ten years younger than their counterparts in the US and Europe.

{kind=link}