Vì sao nên đọc Report của ngân hàng UBS?

Ngân hàng Thụy Sĩ UBS (UBS Group AG) là private bank lớn nhất thế giới về tổng tài sản quản lý và đứng số 1 thế giới về chất lượng dịch vụ quản lý tài sản cho nhóm siêu giàu trên thế giới. Private Banking là dịch vụ ngân hàng dành riêng cho các cá nhân hoặc gia đình siêu giàu (High Net Worth Individual) các dịch vụ như huy động vốn, tư vấn đầu tư, quản lý gia sản, kế hoạch thừa kế, tư vấn giảm thuế. Thường các dịch vụ Private Banking phục vụ khoản tài sản tối thiểu 2 Triệu USD.

High Net Worth Individual – HNWI là người có Networth tối thiểu 30 Triệu USD (Gần 700 tỷ VNĐ). Net Worth = Asset – Liability, nghĩa là tổng tài sản trừ đi tổng nợ vay chính là Net Worth.

Do đó, để research về các đặt điểm của nhóm siêu giàu, cách họ sống, tạo ra giá trị và bảo tồn giá trị, 1 nguồn tư liệu quan trọng chính là các Report của UBS.

Từ năm 2015, UBS kết hợp PWC phát hành các Report hàng năm về các tỷ phú USD tạo ra của cải và đầu tư của cải. Với kinh nghiệm hơn 100 năm làm việc với các tỷ phú và gia tộc hoàng gia quyền lực, chắc chắn báo cáo của UBS sẽ mang lại cho chúng ta nhiều insight thú vị.

https://www.pwc.com/gx/en/financial-services/publications/assets/pwc-ubs-billionaire-report.pdf

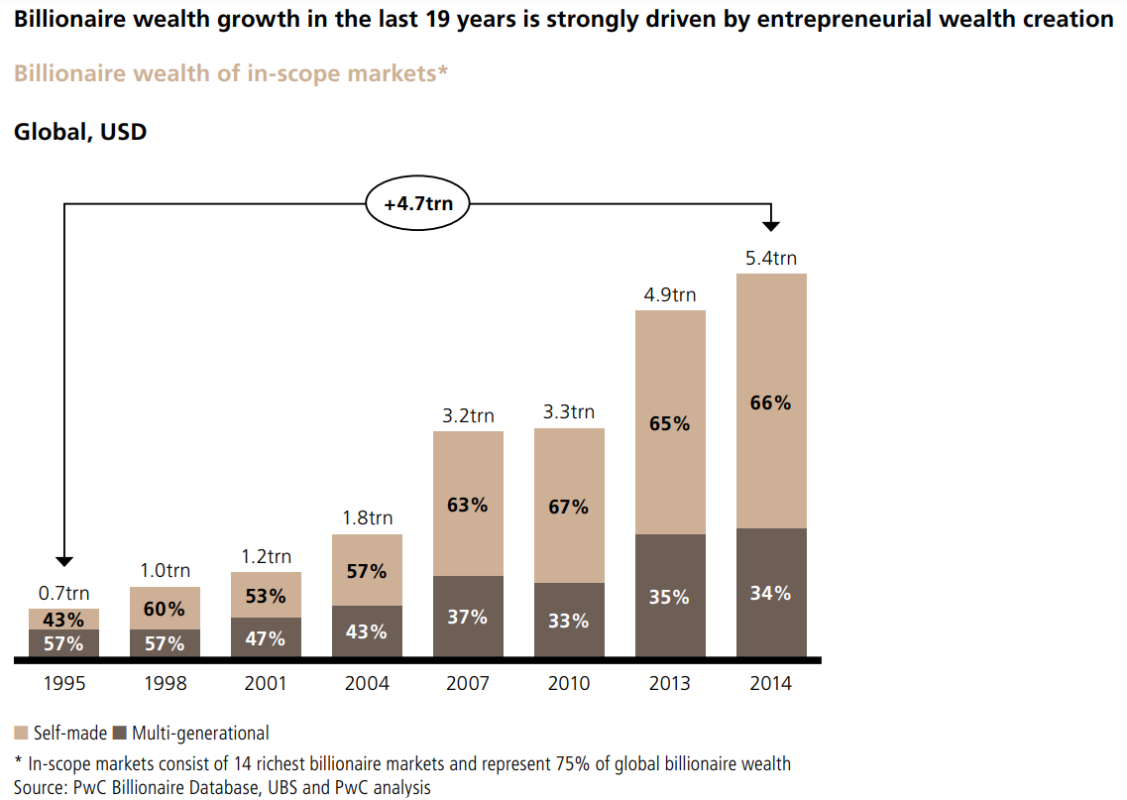

Tỷ phú tự thân chiếm tỷ trọng ngày càng cao so với tỷ phú thừa kế

Kể từ 2000, số lượng tỷ phú tự thân lần đầu vượt qua số lượng tỷ phú thừa kế.

Năm 2014, các tỷ phú xuất thân từ entrepreneur đã chiến 66% tổng số các tỷ phú. Sự thay đổi cấu trúc của cải này tạo ra sự đổi mới và tăng trưởng kinh tế. Tầng lớp tỷ phú hiện nay đã tạo ra sự phát triển, cơ hội và sự giàu có cho xã hội rộng lớn hơn thông qua các công ty mà họ thành lập.

Các tỷ phú ở Châu Á và Châu Âu, Mỹ có nguồn gốc tạo ra của cải khác nhau

Nhận thức chung của xã hội rằng một tỷ phú tự thân thường sẽ là nhà công nghệ, thúc đẩy nền kinh tế đổi mới kỹ thuật số đang phát triển nhanh chóng. Trên thực tế, điều này chỉ chính xác một phần. Cơ sở dữ liệu nghiên cứu của UBS-PWC cho thấy rằng các nguồn gốc của cải thay đổi tùy theo địa lý.

Ngay cả ở Mỹ, công nghệ không phải là nguồn chủ đạo của sự giàu có. Thay vào đó, lĩnh vực dịch vụ tài chính đã sản sinh ra số lượng tỷ phú tự thân lớn nhất ở Mỹ trong suốt thời gian nghiên cứu của chúng tôi (30,0%), trong khi công nghệ đạt con số cao thứ hai (27,3%). Nhưng các tỷ phú công nghệ gần như giàu gấp đôi, trung bình tài sản 7,8 tỷ đô la Mỹ, vượt xa mức trung bình của các nhà tài chính 4,5 tỷ đô la Mỹ.

Ở châu Âu, ngành tiêu dùng thống trị cả về số lượng tỷ phú tự thân (49,5%) và khối tài sản trung bình (5,7 tỷ USD). Các doanh nhân đã kiếm được nhiều tiền từ việc thành lập các công ty bán lẻ lớn của khu vực. Doanh nhân công nghệ xếp ở vị trí thứ hai, chiếm tỷ lệ dân số nhỏ hơn nhiều (9,7%), với mức tài sản trung bình thấp hơn là 3,8 tỷ đô la Mỹ.

Các tỷ phú tự thân của châu Á cũng chủ yếu kiếm tiền trong lĩnh vực tiêu dùng (19,8% tỷ phú đến từ lĩnh vực này, với tài sản trung bình là 3,2 tỷ đô la Mỹ). Sự bùng nổ bất động sản của khu vực đã tạo ra số lượng tỷ phú cao thứ hai (12,9% với tài sản trung bình là 2,7 tỷ đô la Mỹ).

3 Đặc điểm tính cách chủ đạo của tỷ phú tự thân

Các tỷ phú tự thân có những đặc điểm tính cách riêng biệt cho phép họ tiếp cận thách thức tạo ra giá trị mới khác với hầu hết các nhà quản lý và lãnh đạo doanh nghiệp.

Để xác định những đặc điểm này, chúng tôi đã xem xét một loạt các nghiên cứu học thuật, phân tích khảo sát và nghiên cứu trường hợp, cũng như thực hiện các cuộc phỏng vấn trực tiếp với các tỷ phú.

A. Giải thích cách tỷ phú chọn rủi ro

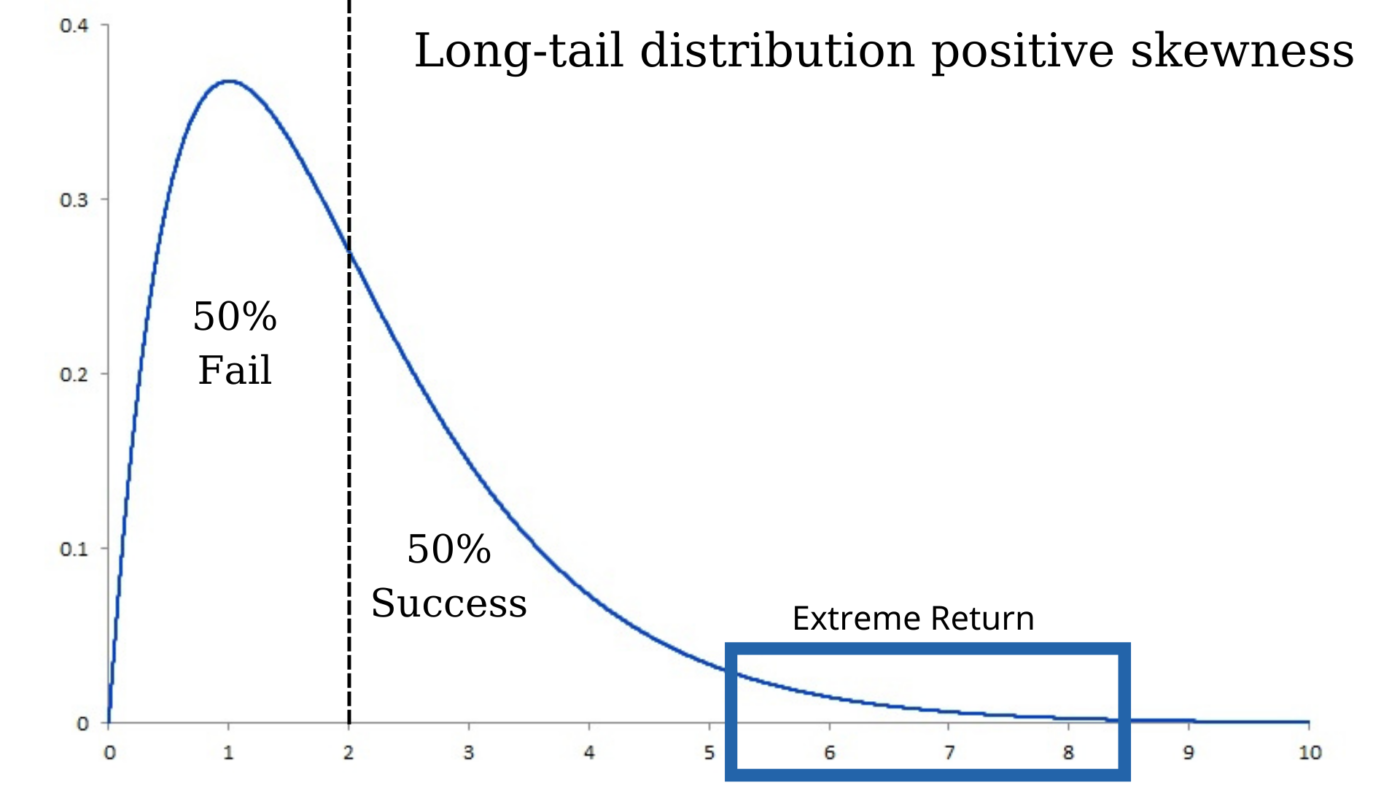

A.1. Chấp nhận rủi ro để có cơ hội thắng lớn

“skewed towards focusing on the upside” có nghĩa là người giàu chọn những cơ hội đầu tư có khả năng tăng trưởng khủng khiếp (cơ hội thấp), họ chấp nhận xác xuất thất bại lớn (với mức thiệt hại nhỏ).

A.2. Chỉ chơi game có lợi thế bất đối xứng

“asymmetrical opportunities” nghĩa là những cơ hội có sự bất đối xứng. Để hiểu khái niệm bất đối xứng ta cần hiểu khái niệm đối xứng trong giao dịch.

Trong giao dịch giữa người mua và người bán, nếu người bán có cùng lượng thông tin (cả 2 cùng nắm đủ thông tin, hoặc cả 2 đều thiếu thông tin) thì đó gọi là đối xứng thông tin. Nếu người bán nắm nhiều thông tin hơn, ví dụ người bán hiểu sản phẩm hơn, người bán có nhiều người mua ra giá, thì lúc này thông tin bất đối xứng và có lợi cho người mua.

Trong cạnh tranh trên thị trường, nếu 3 công ty cùng đang chào 1 gói thầu. Nếu có 1 công ty nắm nhiều thông tin hơn, thậm chí có sự tác động vào điều kiện gói thầu, thì thông tin lúc này là bất cân xứng giữa 3 công ty.

Lợi thế bất đối xứng không chỉ ở mức độ nắm nhiều thông tin hơn, mà còn ở việc am hiểu chuyên môn ngành, nguồn lực có thể huy động.

Người nào nắm lợi thế bất đối xứng, người đó sẽ có mức độ rủi ro thấp nhất trong các cuộc giao dịch.

Khi hỏi 1 tỷ phú đầu tư, ổng nói là trong mọi giao dịch, ổng tự hỏi ai là kẻ ngốc hơn. Nếu ổng không trả lời được, ổng tự cho rằng khả năng cao ổng là kẻ ngốc, khả năng cao là ổng sẽ bỏ đi.

A.3. Tránh “End-game” risk

Nên chọn chấp nhận rủi ro thua lỗ, thất bại để có cơ hội chiên thắng đậm. Việc thất bại là có thể chấp nhận, vì sau thất bại ta học lại để chiến đấu tiếp. Tuy nhiên, họ tránh rủi ro “End-game”, khi mà thất bại là bị loại khỏi cuộc chơi không thể vào game lại.

Trong 1 cuộc phỏng vấn với 1 tỷ phú bán lẻ: “Mô hình kinh doanh hiện tại của chúng tôi là kết quả của một loạt thất bại và những bài học mà chúng tôi rút ra được từ chúng. Nếu chúng tôi mắc kẹt vào mô hình kinh doanh ban đầu, chúng tôi đã phá sản lâu rồi”.

B. Tập trung ám ảnh vào kinh doanh

Họ liên tục dò tìm thế giới để tìm ra những cơ hội chưa được khai phá. Sự tò mò liên tục thúc đẩy họ tìm kiếm những nhu cầu chưa được đáp ứng, nơi tạo ra những cơ hội kinh doanh to lớn. Để làm được vậy, họ có lợi thế về cái nhìn sâu sắc dựa trên kiến thức chuyên sâu về các ngành mà họ tham gia. Một khi đã nắm bắt cơ hội, họ chuyển sang chế độ tập trung cực độ vào thực thi.

Các tỷ phú ám ảnh vào hiệu quả kinh tế được định lượng, tránh bị chi phối bởi cảm xúc khi ra quyết định. Ví dụ khi chúng tôi cùng ăn với 1 anh tỷ phú tại nhà hàng London, anh ấy rất thích thú và cho rằng nhà hàng rất tuyệt. Sau một hồi nhìn xung quanh và nhẩm tính toán lãi lỗ, anh ấy cho rằng nhà hàng sẽ không trụ nổi quá 3 năm nếu nhà hàng này không phải là thú vui của ai đó.

Một điểm thú vị là trong các buổi phỏng vấn, dù họ thật sự rất bận, các cuộc họp được lên lịch trình kỹ, thời gian là thứ vô cùng quý giá đối với họ, nhưng họ luôn dành 100% sự tập trung vào bạn. Họ sẽ không để các cuộc họp, trợ lý hay cuộc gọi làm gián đoạn. Họ cũng không nhìn vào smartphone để check tin nhắn khi đang gặp người khác. Họ dành 100% sự tập trung vào người đối diện.

C. Quyết tâm bền bỉ

Các tỷ phú rất bền bỉ. Họ không nản lòng trước thất bại và trở ngại, họ đương đầu và vượt qua trở ngại, kiên trì đối mặt với nghịch cảnh.

Cách họ nhìn nhận thất bại khác với cách phần lớn xã hội nhìn nhận. Đôi khi, chiến thuật của họ là hung hãn; đôi khi gần với ranh giới của luật pháp.

Họ thừa nhận thất bại, chấp nhận rủi ro mất mát, họ không cố bảo thủ. Nhưng họ vẫn kiên định đi tiếp, học từ thất bại để điều chỉnh cách thức phù hợp.

Smart risk taking

Self-made billionaires tend to have a very optimistic attitude towards risk, focus on risks they understand and find smart ways to reduce them. What’s more, their keen instinct for risk and opportunity often allows them to exit at the peak, transferring risk to others. The clever risk taking splits into three angles:

- Their risk profile is skewed towards focusing on the upside and being realistic on the downside (and

not being scared by it). They’re afraid to lose by not capturing an opportunity, tending not to worry about the downside of a new venture failing but instead being concerned about missing out on the upside: “If you want to be successful in a big, big way you have to go where the biggest risks are, because that is where the biggest opportunities are as well,” one billionaire told us. Another billionaire, from the industrial products industry, attributed the success of his ventures to extreme confidence: “With many investments I am so confident that I automatically buy double or triple the factory capacity I originally estimated, because I just deeply believe in the tremendous upside and don’t want to be later limited in what I can achieve,” he explained. It is not that self-made billionaires ignore the downside risk, rather they have an accurate sense to identify value at the right level of risk versus at a too high risk. - They look for asymmetrical opportunities where they do have an advantage (like proprietary insights, access to financing/liquidity or assets that in combination with the opportunity will create synergies). In these situations the risks for anybody without these advantages will appear high and they are likely to walk away. Also they are keenly aware that there may be situations where they do not have these advantages. One billionaire focusing on principal investments told us: “When I sit at the negotiation table I always ask myself who is the fool at the table. If I do not see one I will most likely walk away because the chances are high that it is me.”

- They have very strong ability to recover from failure. On the one hand they rarely take ‘bet the house’ risks, but rather always keep enough resources to be able to recover. On the other hand when the original idea fails they have the ability to ‘pivot’, i.e. they constantly adjust the initial idea until they succeed. A self-made billionaire from the retail industry told us: “Our current business model is the result of a series of failures and the lessons we learned from them. If we would have stuck to the original business model we would be bankrupt by now.”

Obsessive business focus

Self-made billionaires are constantly scanning the world for untapped opportunity. Curiosity is a core skill of most self-made billionaires we met. This curiosity is constantly driving them to look for unmet customer needs that create a significant business opportunity. In so doing, they very often have the advantage of insight based on in-depth knowledge of the industries in which they compete. After they have identified an opportunity they switch to an extremely focused modus operandi in execution that some observers could call ‘tunnel vision’. One interviewee compared this to a fighter pilot who focuses on the horizon and totally ignores things at the edge of his sight. “This would only distract me and likely would lead to a crash.” Another aspect of business focus is the tendency to quantify everything. A good example is a billionaire we met in a London restaurant. In the middle of the conversation, he looked around and said: “What a great place. Do you think it makes money? Should I buy it?” He did a back of the envelope estimate of its profitability and concluded: “This is not going to last more than three

years unless it is someone’s hobby.” This leads into another aspect of business focus. Self-made billionaires try to avoid emotions diluting the economics of a deal, or at least very consciously make a decision that they are prepared to pay a price that otherwise may not be justified: “I was offered a company I always admired. When we discussed our offer strategy I realized that I was emotionally attached to that firm and prepared to pay a significant premium that my team did not see justified. I had to ask myself whether I want to make a business decision or want to fulfill a dream I always had.”

One very interesting observation during the interviews was that ‘focus’ is critical to how self-made billionaires work. The one critical resource that even billionaires cannot buy is time. This is why access to them is so highly restricted and their schedule is so tightly scripted. On the upside, if they decide to give you some of their time they are fully dedicated. None of the meetings we had was disrupted by an assistant, there were no calls and none of them looked at their mobile devices to check messages. When they are with you they focus 100% on you.

Dogged determination

Billionaires are highly resilient. Undeterred by failures and roadblocks, they have a tremendous work ethic. They confront and overcome obstacles, persevering in the face of adversity. In our discussions with billionaires, we found that several start-ups of moderate success often preceded the venture that led to the creation of great wealth. In many cases, self-made billionaires do not view risk or failure in the same way as the general population. They often view risk from the perspective of not being positioned to capitalize on a business opportunity. As for failure, one billionaire explained that the realization of a significant business loss was the most important event in his career. The loss focused his efforts and taught him not to shrink from very difficult decisions. Our interviews showed that self-made billionaires often tend to be serial entrepreneurs who learn from their mistakes and doggedly work towards great wealth creation. On occasion, their tactics are aggressive; sometimes close to the boundaries of the law. Most interviewees we asked viewed a life threatening (for their company) crisis as an opportunity. One described a corporate crisis as an event “where you have to make hard cuts and weed out the inefficiencies created by growth and grab the opportunity created by the crisis. In the last down market I bought one of my fiercest competitors who got wrong-footed by the crisis at fire sale prices, which turned out to be one of the best investments I have ever made.”

Starting young

Self-made billionaires start to make their breakthroughs young, although they do not tend to hit the billion-dollar mark until well after their 40th birthdays. More than a fifth (23%) launched their first venture before the age of 30, while over two thirds (68%) launched their first venture before reaching 40.

Billionaires tend to have had the benefits of experience and education. Almost half of self-made billionaires worked in a large company before making their breakthrough, while 82% have a college degree.

Showing just how recently Asia has made its economic breakthrough, the region’s new tycoons differ from those in other regions. 25% of them grew up in poverty, compared with just 8% in the US and 6% in Europe. They’re also younger than their peers in other parts of the world. Asian self-made billionaires have an average age of 57, making them almost ten years younger than their counterparts in the US and Europe.