Tháng 9, 2019, McKinsey Vietnam có public 1 báo cáo về ngành bán lẻ tại Việt Nam: Seizing the fast-growing retail opportunity in Vietnam. Mình sẽ cùng đọc và giải thích các luận điểm và thuật ngữ trong báo cáo với góc nhìn của mình.

McKinsey là 1 famous (sometime infamous) status trong ngành tư vấn chiến lược. Các báo cáo ngành (report) của McKinsey đều được expected là có chất lượng. Tuy nhiên, lần đầu tiên mình thấy báo cáo của McKinsey Việt Nam có vài điểm sơ sót. Mình có đánh dấu ở file PDF đính kèm bên dưới.

Các nội dung chính được trình bày theo flow khá tuyến tính (linear) và logical:

1. Lý do nào thúc đẩy tăng trưởng bán lẻ: Economy và Demographic?

2. Tăng trưởng bán lẻ theo chiều hướng nào?

3. Làm sao để nắm bắt cơ hội này?

Trọng tâm của phân tích là tiềm năng của kênh bán hàng Modern Trade, với ngành hàng Grocery. Cách các key players thành công ở thị trường nước ngoài. Cuộc chơi tại Việt Nam sẽ diễn ra theo hướng nào.

1. Lý do nào thúc đẩy tăng trưởng bán lẻ?

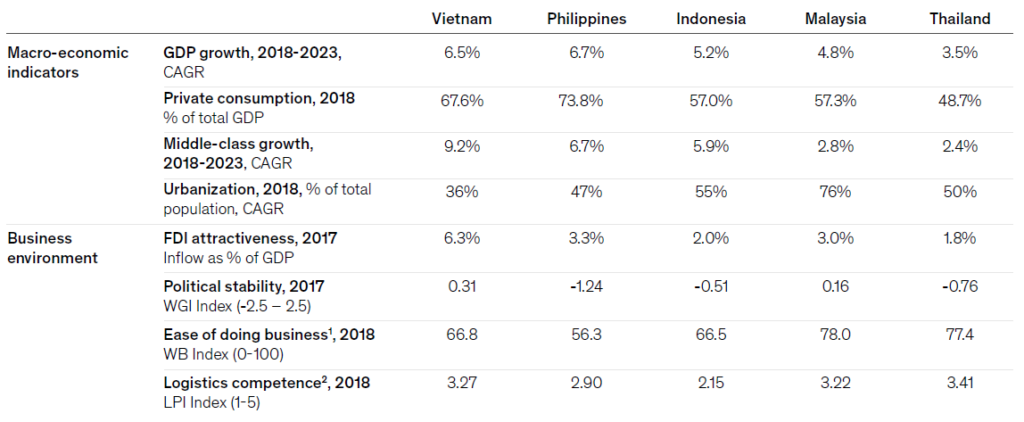

McKinsey Việt Nam sử dụng tổng cộng 8 chỉ số để đánh giá động lực cho ngành bán lẻ. 4 indicators vĩ mô: GDP Growth, Private consumption, Tăng trưởng Middle-Class, Mức độ đô thị hóa. 4 indicators về môi trường kinh doanh: Mức độ hấp dẫn đầu tư nước ngoài, Ổn định chính trị, chỉ số kinh doanh dễ dàng, năng lực logistics.

GDP (Gross domestic product) là thước đo tổng giá trị các giao dịch hàng hóa, dịch vụ của 1 quốc gia trong 1 năm. Có 3 phương pháp tính GDP: Tổng chi tiêu; Tổng thu nhập; Giá trị gia tăng hàng hóa. Phương pháp tổng chi tiêu: GDP = C + I + G + X – M (lần lượt, consumer, investment, goverment, export, import) . Theo phương pháp tổng chi tiêu, chi tiêu cá nhân (private consumption) chiếm 65% tổng giá trị GDP tại VN (theo McKinsey).

=> Nên GDP là 1 indicator tốt phản ánh quy mô ngành bán lẻ.

Vì tổng thu nhập (GDP, tính theo phương pháp tổng thu nhập) thúc đẩy tiêu dùng, GDP Growth là 1 strong indicator cho tốc độ tăng trưởng ngành bán lẻ. Trong báo cáo, để thể hiện bức tranh tổng, trong 1 thời gian dài, các nhà phân tích sẽ không dùng tốc độ tăng trưởng của riêng 1 năm để so sánh. Thay vào đó McKinsey dùng tốc độ tăng tưởng bình quân CAGR (Compound Average Growth Rate), tính bằng cách lấy giá trị năm thứ n (cuối), chia năm đầu (năm 1), lấy căn bậc là n (số năm).

GDP PPP per capita (purchasing power parity), là GDP bình quân đầu người, phản ánh thu nhập và sức mua của người dân, có điều chỉnh giá trị đồng tiền. Nghĩa là đã điều chỉnh để cùng giá trị tiền tệ cho cùng 1 loại hàng hóa. Ví dụ 1 cái Ipad hoặc 1 cái bánh của McDonal có cùng giá trị cho 2 người ở 2 quốc gia khác nhau, nên phải điều chỉnh giá trị tiền tệ tương đương. GDP PPP per capital phản ánh mức thu nhập của người dân Việt Nam. Theo lý thuyết kinh tế học, với mỗi mức thu nhập hành vi mua sắm sẽ khác nhau. Ví dụ khi bạn giàu lên, bạn sẽ bớt ăn mì gói (inferior goods) và sẵng sàng mua áo LV (luxury goods) hơn. Khi bạn giàu lên, bạn sẽ bớt concern về giá của bó rau, mà sẵng sàng mua rau “sạch” ở Bách Hóa Xanh hơn.

=> GDP PPP per capital là 1 trong số indicator tốt cho hành vi của người tiêu dùng. Từ đó xác định cơ cấu ngành hàng phù hợp để tăng tưởng/ thu hẹp: normal/ luxury/ inferior goods.

Middle-class là những người có thu nhập trung bình khá. Mình tiếc là McKinsey không có đưa ra định nghĩa của Middle Class và họ xác định Middle Class dựa trên tiêu chí nào, nên rất khó để phân tích yếu tố này. Mình sẽ theo định nghĩa của Cambridge, “a social group that consists of well-educated people, such as doctors, lawyers, and teachers, who have good jobs and are not poor, but are not very rich”. Tại các nước Châu Á đang phát triển, Middle-class có đặc điểm: đông nhất, chi tiêu nhiều nhất, trẻ – mang đặc trưng của millennial. Tại các nước đang phát triển Châu Á, Middle-class thường thuộc độ tuổi lao động, họ đóng góp vào tăng trưởng GDP, quỹ bảo hiểm, mua sắm, mua nhà,…

Sử dụng Urbanization (Mức độ đô thị hóa) như là 1 indicator cho tiềm năng ngành bán lẻ là 1 điểm nhấn của McKinsey Vietnam Report (cũng là 1 question của mình).

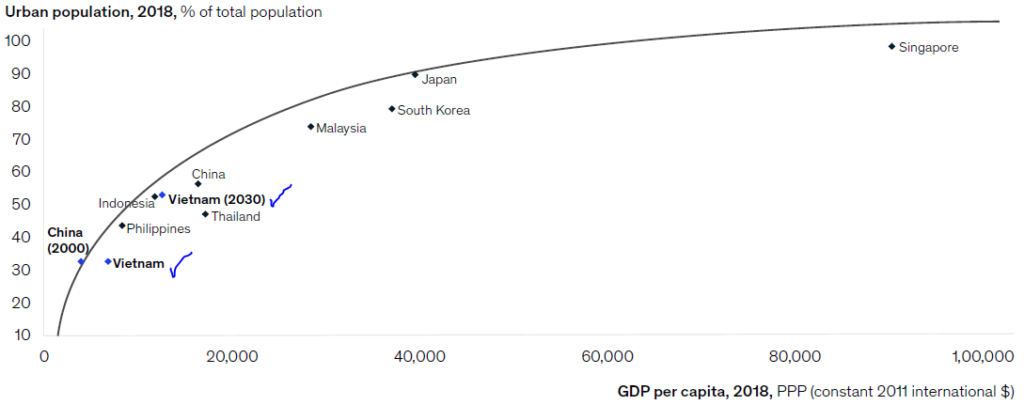

McKinsey link giữa Urbanization và GDP PPP per capita bằng Exhibit 2, trang 7. Dựa vào xu hướng của Trung Quốc và các nước trong khu vực từ năm 2000 đến nay, McKinsey expect pattern này sẽ lặp lại cho Việt Nam (2030). (Mối liên hệ này mình không thấy chưa đủ cơ sở). Từ GDP PPP per capital, McKinsey nhận định về tiềm năng ngành bán lẻ (Điểm này mình đồng ý).

FDI (Foreign Direct Investment) được đề cập như là 1 indicator cho mức độ hấp dẫn đầu tư tại Việt Nam.

Vậy FDI là gì? Quỹ đầu tư Temasek Singpapore đầu tư vào Vinamilk có được xem là FDI? Cái này khá nhiều bạn trẻ không rõ, nhưng dùng nhiều!

Một cách MECE, có 2 hình thức đầu tư vốn từ nước ngoài vào Việt Nam. Hình thức 1, đầu tư trực tiếp_FDI, có quản lý, thương hiệu, nhân lực, công nghệ và, usually, vốn vào 1 đất nước. Có 3 cách chơi FDI: Horizontal, Vertical và Flatform. Ví dụ FDI là Toyota mở nhà máy tại Việt Nam sản xuất Ô tô y như họ làm tại Nhật (Horizontal FDI). Ví dụ Unilever mở công ty tại Việt Nam, bán hàng tiêu dùng, hàng này có thể sản xuất tại nước khác (Platform FDI) và họ có nhà máy sản xuất 1 vài mặt hàng (Horizontal FDI).

Hình thức 2, đầu tư gián tiếp_FPI (Foreign Portfolio Investment) là đầu tư mua tài sản tài chính (financial asset), nghĩa là không có trực tiếp tham gia vận hành, kiểm soát hoàn toàn như FDI. Temasek đầu tư vào Vinamilk qua hình thức mua cổ phiếu, cổ phiếu là tài sản tài chính, do đó, loại hình này là FPI.

Việc McKinsey chọn FDI, thay vì tổng Foreign Investment (bao gồm FPI) là hợp lý để phản ánh mức độ hấp dẫn của môi trường đầu tư và vận hành kinh doanh tại Việt Nam, so với các nước trong khu vực.

2. Tăng trưởng bán lẻ theo chiều hướng nào?

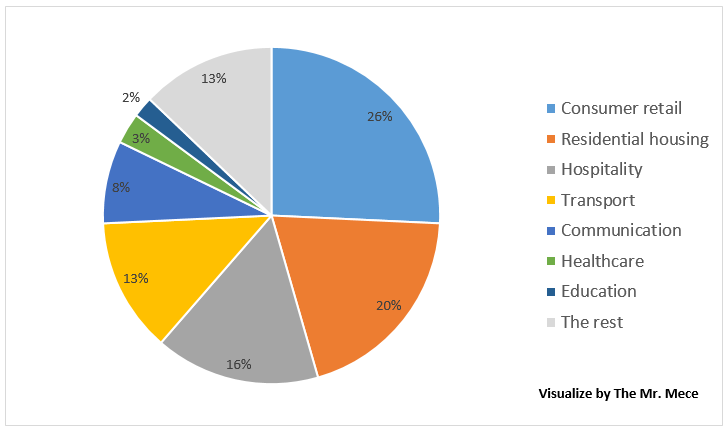

McKinsey bắt đầu bằng việc phân tích cơ cấu chi tiêu của người Việt Nam. Trong các hạng mục chi tiêu, chi tiêu vào retail là nhiều nhất (26), hơn cả residential housing (20%). Nếu tổng chi tiêu (GDP, tính theo phương pháp tổng chi tiêu) tăng => Retail sẽ là hạng mục tăng theo mạnh nhất.

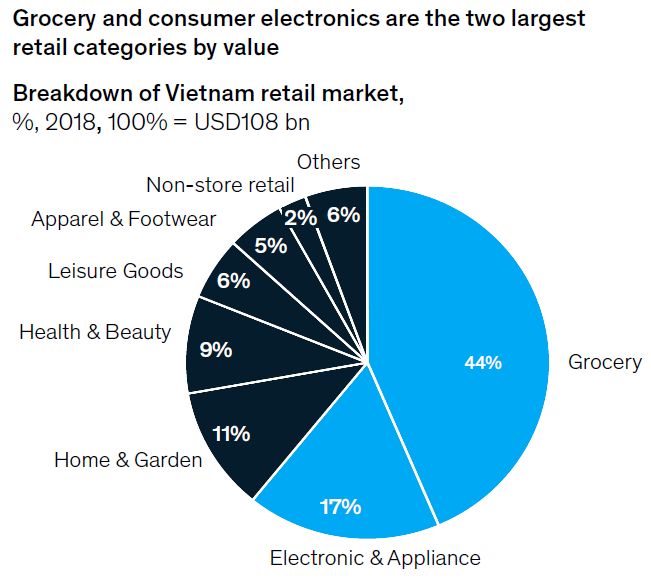

Cấu trúc ngành bán lẻ Việt Nam: Tạp hóa (Grocery) 44% và hàng điện tử 17% (Electronics&Application) là 2 mảng chiếm tỷ trọng lớn nhất. Đó là lý do vì sao VinGroup (Vinmart và Vinmart+) và MWG (Bach Hoa Xanh, Thegioididong, Dien May Xanh) đang cố gắng tranh giành bằng mọi giá 2 ngành này trong lĩnh vực bán lẻ.

3 xu hướng chính của ngành bán lẻ sẽ diễn ra, theo McKinsey Vietnam Report:

1. Tăng consumer brand loyalty

2. Tăng ưa chuộn những phương thức bán lẻ hiện đại (modern retail formats)

3. Cuộc chơi sẽ chỉ còn lại vài nhà bán lẻ chính (Consolidation of retail players)

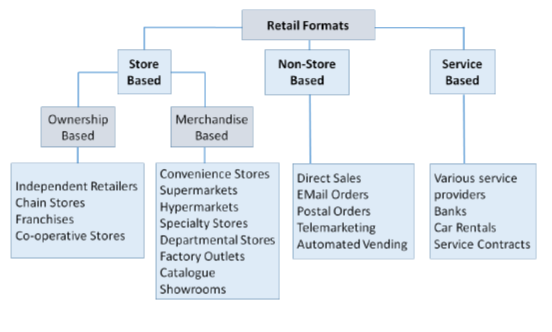

Trọng tâm của McKinsey Report là Modern Trade. Vậy Modern Trade là gì?

Trong ngành bán lẻ, một cách Mece, có 2 nhóm: General Trade (GT) và Modern Trade (MT).

General Trade là kênh bán hàng qua kênh phân phối: Nhà sản xuất => Nhà bán sỉ => Nhà bán lẻ. Nhà bán lẻ là các cửa hàng tạp hóa truyền thống. Tại Việt Nam, ưu điểm 1 của kênh General Trade là tối ưu hóa chi phí và vận hành. Low operation cost. Từ đó, có thể các cửa hàng tạp hóa bán giá rẻ hơn. Ưu điểm 2 là các tiệm tạp hóa có quan hệ thân thiết với người dân khu vực. Ưu điểm đối với nhà sản xuất: Chỉ tập trung chính vào sản phẩm, sản xuất và giá sỉ.

Modern Trade là những kênh bán hàng ngoài hình thức General Trade. Modern Trade không theo cấp bậc như General Trade. Đó có thể là nhà sản xuất bán trực tiếp bằng cửa hàng của họ (VD: Flagship stores của PNJ). Đó có thể là Nhà phân phối bán trực tiếp, ví dụ BigC, các chuỗi bán lẻ. Máy bán hàng tự động,….

Ngoài mục đích bán hàng, các kênh Modern Trade giúp người bán: Quảng cáo, Sampling, Survey, thu thập dữ liệu, quảng bá hình ảnh. Data và khả năng quản lý là ưu điểm của Modern Trade đối với Nhà sản xuất và nhà phân phối.

Việc bán hàng với Modern Trade Formats tại VN chắc chắn sẽ có chi phí cao hơn.

Cửa hàng tạp hóa truyền thống với low-cost advantage:

Chi phí cơ hội: Các chủ tiệm tạp hóa không care chi phí cơ hội của tiền mặt bằng và tiền lương của chính họ: 1. Mặt bằng là nhà, không sợ; 2. Lấy công làm lời, không sợ

Sự linh hoạt: Bà chủ tiệm tạm hóa bán 1 buổi sáng là nhắm được lời/ lỗ; 1 tuần là nhắm được hàng nào bán chạy/ không chạy => Điều chỉnh giá bán nhanh, điều chỉnh hàng hóa, tồn kho nhanh, đáp ứng nhu cầu khách hàng nhanh. Thấy bán không ổn là chủ tiệm điều chỉnh liền.

Trong khi nhân viên siêu thị thì ngồi chờ hết giờ và lụm tiền thôi. Lo gì. Cuối tháng, trưởng ngành hàng ngồi phòng máy lạnh pivot data (hoặc/và markup data) và báo cáo. Hết. Trong lúc này, các chuỗi cửa hàng tiện lợi bơm tiền, chịu lỗ, gồng gánh chi phí để bóp ngành bán lẻ truyền thống, với niềm tin rằng VN sẽ follow trend của các nước phát triển khác. Who know?

Ngành bán lẻ tại Úc, Nhật, Trung Quốc và Singapore. Tại các nước này, ngành bán lẻ tạp hóa đã diễn ra với sự chiếm lĩnh của kênh bán hàng hiện đại: Siêu thị, các cửa hàng tiện lợi. Các cửa hàng tiện make profit by: Tối ưu hóa vận hành, tối ưu hóa chi phí. Mỗi cửa hàng chỉ từ 1-2 nhân viên. Hàng hóa thanh khoản cao, vòng xoay tồn kho ngắn. Chi phí mặt bằng được tối ưu bằng cách đặt trong hẻm, khu dân cư. GDP bình quân đầu người cao, không đủ hấp dẫn sự gia nhập ngành của các cửa hàng bán lẻ, sự cạnh tranh từ các cửa hàng tạp hóa nhỏ lẻ hầu như không có.

Tại Việt Nam, GDP bình quân đầu người thấp, người dân so sánh giá giữa những nơi bán. Thu nhập thấp, không quá bận, nên vẫn sẵng sàng dành thời gian đi siêu thị hoặc cửa hàng tạo hóa để mua với giá rẻ hơn. Các cửa hàng tiện lợi tại Việt Nam đặt ở mặt bằng đắt tiền, chi phí vận hành cao. => Buộc phải bán giá cao, mà người dân thì không sẵng sàng => Chưa có lợi nhuận.

Ngành bán lẻ có lợi nhuận rất thấp, nên kinh doanh bán lẻ là nghệ thuật của tối ưu hóa chi phí. Ai tối ưu hóa chi phí tốt, người đó sẽ thành công. Chứ không phải game: Winner take all. Hiện tại các convenient players đang chịu lỗ chi phí phân bổ. Theo quan điểm của mình, các công ty bán lẻ đua nhau giành mặt tiền để mở cửa hàng tiện lợi hầu như không có cơ sở để tạo ra lợi nhuận. Mặt dù, về tổng thể, ngành bán lẻ sẽ tăng trưởng như số liệu của McKinsey.